大联盟集采来袭!920亿市场再掀热浪,19个生物药蓄势待发,正大天晴、三生、石药备战

精彩内容

近期,集采消息频传:新疆牵头26省联盟集采浮出水面,广东拟组建246个品种集采,四川69个化学药集采启动在即,安徽将开展全国生物药联盟集采,19个品种成热门选手,不乏贝伐珠单抗、聚乙二醇化重组人粒细胞刺激因子、人促红素等2023年在中国公立医疗机构终端销售额超20亿元的大品种。生物药集采持续扩面提质,广东、江西、安徽等地积极探索覆盖范围和规则,集采规模及标准有望进一步提升。

大联盟生物药集采来袭,拟中选规则“大猜想”

今年2月,安徽省医保局发布《省医保局2025年重点工作任务清单》,涉及20项关于全年医保工作的重点任务,其中明确:年内开展省级省际药品、耗材集采不少于1个批次,牵头全国生物药联盟集采。

来源:米内网综合数据库

19个有望纳入集采的生物药中,除重组人促卵泡激素注射液外,其余均为医保目录乙类药;按治疗大类统计,抗肿瘤和免疫调节剂、血液和造血系统药物、全身用抗感染药物为主力军,各占3个及以上席位;具体产品方面,贝伐珠单抗注射液、聚乙二醇化重组人粒细胞刺激因子注射液、人促红素注射液等2023年在中国公立医疗机构终端销售额超过20亿元。

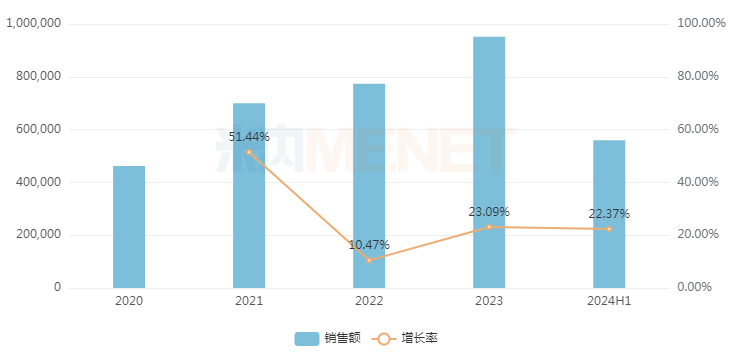

贝伐珠单抗可用于非小细胞肺癌、转移性结直肠癌、胶质母细胞瘤、肝细胞癌等癌症治疗,近年来在中国公立医疗机构终端销售额均保持两位数的同比增速,2023年首度突破90亿元,预计2024年有望超越100亿元。米内网数据显示,目前国内已有正大天晴药业、恒瑞医药、信达生物、罗氏等13家企业拥有该药生产批文,市场竞争较为激烈。

近年来中国公立医疗机构终端贝伐珠单抗销售趋势(单位:万元)

来源:米内网中国公立医疗机构药品终端竞争格局

广东、江西......生物药集采落地,大幅降价非根本目的?

与此同时,生物药集采的降幅也是业内备受关注的焦点。

国家医保局认为,和化学药相比,生物药无一致性评价作为支撑,命名复杂多样、产能爬坡提升较慢,因此对集采条件及中选规则作出相应调整显得尤为重要。在第六批胰岛素专项集采中,国家医保局在保供的基础上,对中选规则做出较大的修改,比如全部中选等;2024年4月开标的胰岛素接续集采中,又新增申报价在同组最低价1.3倍及以内的均可中选,以及复活中选等机制,大大提升了企业中选机率。

在地方层面上,2022年3月,广东11省药品集采联盟率先打响省级/省联盟生物药集采“第一枪”。其中,国内首款上市且最先获批生物类似药的单抗品种——利妥昔单抗赫然在列,信达生物、上海复宏汉霖、罗氏等企业相继中选,降幅在18�0%不等;而生长激素则由长春金赛药业、上海联合赛尔生物、安科生物和中山未名海济生物医药四家企业中选,降幅大约在10�0%左右。

2023年12月,江西牵头29省干扰素联盟集采开标。据统计,此次集采共有13家干扰素生产企业参加现场投标,12个品种48个品规采购成功。其中,3家及以上企业申报的品种(人干扰素α-2b注射剂)中选平均降幅47.79%,最高降幅54.58%;2家企业申报的品种(人干扰素α-1b注射剂、人干扰素α-1b滴眼剂)中选平均降幅19.38%,最高降幅24.55%;其余独家企业申报的9个品种中选平均降幅20.91%,最高降幅27.19%。

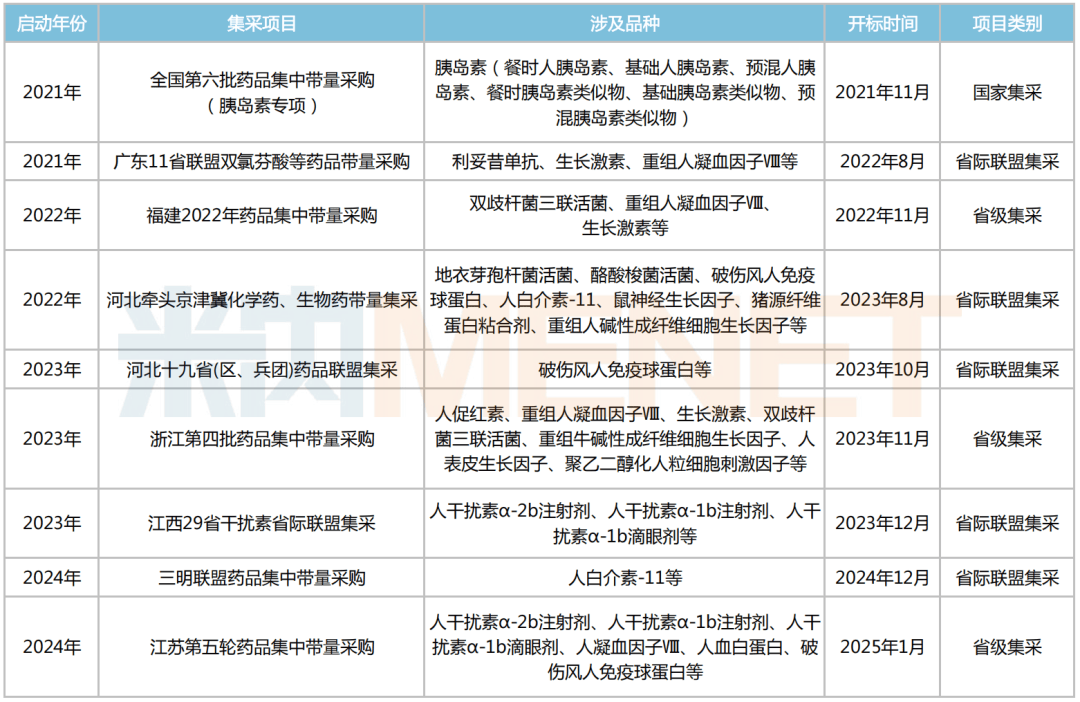

近年来部分生物药集采情况

来源:医保局官网,米内网整理

从上述情况看,相较于化学药和中成药集采超90%的降幅,大幅降价显然不是生物药集采的主要目的,其关键是挤掉药品部分价格虚高以及为后续集采提供经验参考,规则相对化学药和中成药要宽松一些。

结语

从2020年10月,国家医保局在对“十三届全国人大三次会议第6450号建议的答复”中提出“生物类似药并非集采禁区”,首次从官方层面明确“将生物药纳入集采范畴”;到2023年3月,国家医保局发布《关于做好2023年医药集中采购和价格管理工作的通知》明确,各省的国采和省采均应覆盖化学药、中成药和生物药。生物药逐渐进入药品集采覆盖范围和规则探索阶段。

另一方面,由于生物药价格普遍高昂,其经济性和可及性一直备受社会关注。对此,制定生物药采购政策时还需充分考虑其产品特点、产业发展阶段、临床需求和患者安全等关键信息,降低患者潜在用药安全风险,探索并完善适合生物药的创新采购政策。