不敢相信,现房销售已经逼近

最近,外媒一则关于要全国推行现房销售的报道引发行业广泛关注。

据外媒引知情人士表述,根据讨论中的方案,现房销售制度主要针对新建商品房,将按照开发商拿地的时间进行 " 新老划断 ", 即开发商在政策正式公布之后取得的住宅用地将适用现房销售规则,此前的项目不受影响。保障性住房不包括在内。

同时,地方政府保有 " 因城施策 " 的空间。但方案尚未最终确定,仍有变数。

其实,现房销售并不是新鲜事。早在 2014 年全国已有试点,海南更是在 2020 年全面推行。如今,越来越多项目 " 卖着卖着就变成了现房 ",现房销售正在悄然成为主流趋势。

比想象中更快现房销售越来越近了

截至目前,据不完全统计,自 2022 年以来,全国已经有超过 30 个省市发布了推进现房销售试点的相关文件。包括北京、深圳、上海等一二线城市。例如,北京规定 2025 年后 30% 新出让地块需现房销售,深圳在土地出让中明确部分地块现房条件。

部分城市更已经全面推行 " 现房销售 "。2020 年,海南成为首个全面推行现房销售政策落地的省份,规定 "2020 年 3 月 8 日后新出让土地商品住宅必须现房销售 "。

去年 8 月份,住建部公开表态,已将现房销售被列为 " 构建房地产新模式 " 的重点工作之一 "。

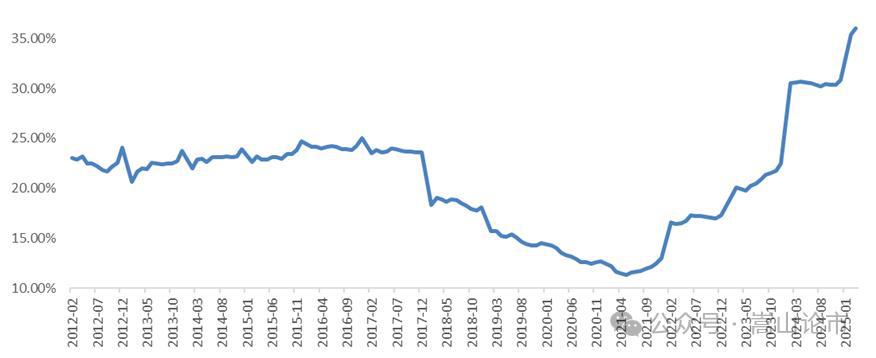

不仅政策端持续推进,需求端对现房的认可度也在不断提升。自 2022 年起,现房在新房中的占比持续上升。

数据来源:Wind,嵩山论市

据国家统计局数据:

① 2025 年 1-2 月,商品房期房销售 6940 万平方米,同比下降 11.8%;

②现房销售 3806 万平方米,同比增长 10.0%。

③从占比来看,1-2 月现房销售面积占总销售面积的比重为 35.4%,较 2024 年全年提升 4.6 个百分点,较 2023 年全年提升 12.9%。

这些数据背后,一方面是试点城市带动,另一方面则是一些 " 卖成现房 " 的项目贡献了新增供给。

不管房企愿不愿意,现房销售都越来越近了。

有人担心当前市场未企稳,推行现房销售会加剧开发商压力。但其实两者并不冲突,正如嵩山论市在《现房销售趋势不容忽视》一文中提到,现房销售反而可能是重建信心的关键一步。

一是现房有助于修复购房者信心。预售导致的烂尾风险、质量纠纷严重削弱购房者信心。而现房模式,能降低购房风险提振需求。

二是倒逼行业 " 优胜劣汰 "。相比预售,现房销售要求房企具备更强的资金和运营能力,从而加快低效中小房企的出清。海南试点后,头部房企市场份额从 45% 提升至 68%,产品品质也显著改善。

三是与 " 好房子 " 战略协同发力。2025 年正式实施的《住宅项目规范》,对新房品质提出更高要求。现房让购房者能清楚看到产品质量,更易激发改善型需求。

而且,现房销售并非一刀切,而是采取 " 新老划断 " 和因城施策的办法进行推进,对当下的市场影响较小。

现房销售成为主流后行业会发生哪些变化

现房销售下,对行业的核心影响是两个:

一是不能利用购房预付款来开发项目,资金链将极度承压,没钱的小房企很可能会因此退出行业。

二是预售是先收钱再交货,现房销售则是 " 所见即所得 ",客户看了满意再买,对房企产品力是极大的考验。

如果说预售制像是 " 开盲盒 ",那现房销售就是 " 现挑现拣、看货下单 ",交房周期更短,也不需要焦虑烂尾问题。

那么,万一真的全面落地现房销售,行业可能会发生哪些变化?事先说明,这里推演的是现房销售真正全面落地执行的情况。

行业门槛提高,房企投融资能力越来越重要

财务一直是房企的核心竞争力,取消预售制之后会更考验房企的投融资能力。因为以前可以利用的预付款没有了,财务成本飙升。这样,现金流的安排会面临很多新挑战,融资的作用将被进一步放大。

预售制下,融资成本高的房企,少赚一点钱;融资成本低的房企,多赚一点钱。大家都能活下去。可现在完全不同了:对于借钱很难很贵的房企,很可能活不下去了。因为未来 " 钱少且贵 " 很可能成为新常态,没有资本,很难在市场竞争中存活下来。

而且,现房销售后,房企面临的最主要风险有两个,一是借钱难借钱贵,因为每个项目周期都变长了,如果没能力借到便宜的钱,即便最终能实现溢价,也很可能会亏本。

由此可见,投融资的能力在现房销售时代会越发重要,而同时具备投融资能力的人才会越来越吃香。

联合拿地会更加常见,项目规模可能会越来越小

现房销售周期长、资金需求大,房企拿地节奏会放缓,投资会更注重把控风险。

一方面,房企联合拿地又可能成为主流,尤其在核心城市的高总价地块。

另一方面,房企会倾向于拿小项目,以减轻单个项目的现金流压力。

产品力成为核心竞争力

现房销售,房子都是所见即所得。

这也是大部分现房项目强调的主要卖点,对于担心期房交房问题的购房者,这个卖点的确很有吸引力,不用担心烂尾。

但是,现房对于产品力强的房企是优势,对于产品力一般的房企,则是劣势。

一方面,要做对产品,客研的作用会更加凸显。

以前房企做产品可以边做边修正,产品容错率比较高,如果是现房销售模式下,容错率降低,风险变大了。如果好不容易借钱改好房子,最后发现,客户根本不愿意买单,那就晚了。

而要做对产品,一定要很懂客户,要深入研究客户,像以前一周出客研报告、产品建议,报告东抄抄西抄抄的工作方式,肯定行不通了。

另一方面,产品要做好,设计和工程协同作战也越发重要。

以前期房可以通过效果图、样板间营造预期,产品不行包装来凑。而现房销售下都是实景展示,户型、景观、装修、空间尺度全部一目了然。产品品质直观暴露,产品有瑕疵的话,反而放大了风险。

可以说,做好产品绝对是未来房企生存的基本功,虽然预售模式下也是一样的,但现房模式会进一步放大产品力的重要性。

营销逻辑彻底变了,工地将成为新的营销道具

取消预售,意味着开发商都得投入更多资金来做一个项目,风险成倍增加了。

以前拿地一年就能开盘,高周转做到极致的房企甚至 3、4 个月就开盘了,能迅速回笼资金投入到下个项目,现房销售后,拿地竣工以后才能开盘,这周期差不多需要 2 年,开盘去化越快越能节约财务成本。

但是营销的逻辑却变了。工地开放、实景体验、工程节点展示、线上获客、社群营销将成为更加主流的手段。

现房销售时代,实景就是最好的广告。房企必须从设计、施工到展示,全链条提升 " 实景呈现 " 的能力。

其实现在头部房企基本都是实景展示区了,让客户所见即所得,不再搞花里胡哨的网红售楼处,而是给到客户真实的生活方式体验。

因为现房虽然是可见即可得,但是客户看见的房子和园子,并不是生活。这也意味着营销要更多通过营造生活场景、建立情感链接等方式去做营销,而不是像以前那样靠降价、优惠、逼定来促使客户下单。

其中,社群营销会成为未来重要的营销手段。因为项目配套都建好了,可以通过开放社区,打造邻里节,让业主提前感受社区生活,邻里之间更加熟悉,建立情感联结。 人是情感动物,在做决策的时候,往往感性因素在最后关头会占上风。

地产人生活回归正常,可以做出更好的产品

行业进入慢周转后,地产人工作节奏放缓,生活回归正常,有更多时间陪伴家人,有更多时间去体验生活,也更能静下心来打磨产品,为行业做出更多好产品。

本文来自微信公众号 " 明源地产研究院 ",作者:凡文,36 氪经授权发布。