拼多多增速和淘天一样了

本文来自微信公众号:山上,作者:薛星星,编辑:蒋浇,头图来自:视觉中国

本文来自微信公众号:山上,作者:薛星星,编辑:蒋浇,头图来自:视觉中国即便拼多多——这家中国有史以来增长最为迅速的电商公司——过去一年来营收增速不断放缓、利润下降持续打破市场预期,它最新的业绩表现仍然超出了多数投资者们的想象。

5 月 27 日,拼多多发布 2025 年第一季度财报,公司净利润同比大降 47%、营收增速仅为 10%,降至三年来最低水平。当日美股盘前,拼多多股价一度大跌超 20%,至收盘跌幅缩窄至 13.64%。

财报电话会上,拼多多的管理层们再度诚恳且谦逊地对外表达了复杂市场环境下他们团队能力的局限和平台的不足,强调他们仍然始终坚持扶持商家、坚持高质量发展,他们的战略决策不会被短期季度业绩影响。

拼多多集团董事长、联席 CEO 陈磊在电话会上重复了他过去几个季度以来的说法,随着业务的发展和新挑战的不断出现,增长速度的放缓已不可避免,而第一季度复杂的外部环境变化更是进一步加速了这一趋势。

他在电话会一开场就开始了对管理层的 " 自我批评 ",称本季度集团利润的下滑可以归因于三个不同因素,包括拼多多作为第三方平台在国补期间处于劣势、关税问题导致全球化业务面临压力以及他们针对商家的扶持举措等等。

这些说法陈磊在过去一年来都不断提到,算不上什么新鲜事了。他对投资者们警告也一如既往——他们的决心不会动摇,这些动作将持续对公司盈利能力产生负面影响。

拼多多的管理层先后两次对外强调,他们不是一个传统的公司,他们的战略决策不会被单个季度财务影响。陈磊说,他们更看重的是五年、十年乃至更长周期的长期价值,他相信他们的长期投资者们也会认同这种做法。

去年第二季度财报电话会上,拼多多管理首度对外表态公司高增长将不可持续,那时拼多多股价维持在 150 美元左右,黄峥一度超越钟睒睒成为中国首富。5 月 27 日收盘,拼多多股价为 102.98 美元,过去一年来累计跌去超 30%。

TEMU 继续承压

可能再也没有哪家公司能像拼多多这样在一年内完成业绩大变脸。去年第一季度,拼多多的营收增速尚且维持在 131% 的高位,但今年第一季度的营收增速就仅剩下 10%,是自 2022 年第一季度以来的最差水平,基本上都快和阿里淘天 9% 的营收增速处于同一水平线上,更显著低于京东集团 15.8% 的营收增速。

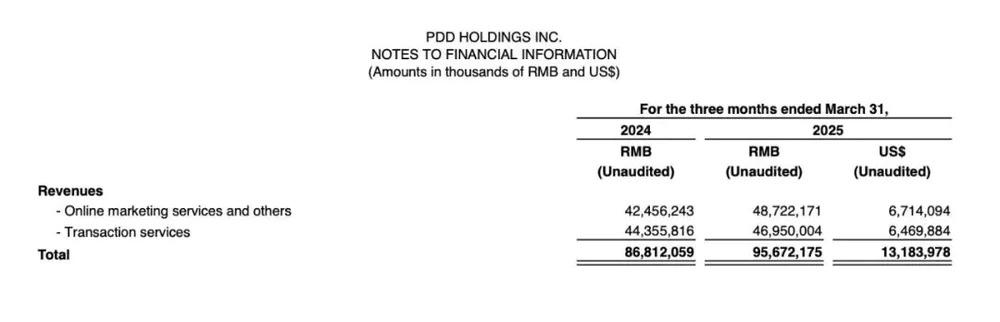

和上季度类似,本季度市场对拼多多营收估计不足更多来自于交易服务收入的下滑。拼多多将营收分为在线营销服务收入及交易服务收入两部分。其中在线营销收入多反映国内主站业务,交易服务收入则更多受到海外 TEMU 影响。

当季,拼多多在线营销及其他收入 487.22 亿元,同比增长 15%,仅较上季度增速下滑 5 个百分点。但交易服务收入下降得更多,本季该部收入 469.5 亿元,同比增速仅有 6%,增速从上一季度的 33% 暴跌至个位数水平。

拼多多财报

过去几年,交易服务收入一直是拼多多营收高速增长的主要来源。2024 年,该部收入增速分别为 327%、234%、72% 以及 33%。陈磊在财报电话会上说,在关税等外部政策环境的变化下,他们的全球化业务持续承压,他们平台上的中小商家也缺乏快速适应外部环境变化的能力。

受益于此前海外的小额包裹关税减免政策,拼多多的海外业务 TEMU 通过全托管模式快速扩张,用低价席卷美国市场。但自今年来特朗普不断调整关税政策,一度取消了最低限度的包裹关税豁免政策。

本月初特朗普调整后的最新政策显示,来自中国大陆或中国香港的价值低于 800 美元的小额包裹从价关税税率为 54%,同时维持每件 100 美元的从量关税。

财报电话会上,分析师提问的第一个问题就是关税政策的影响。陈磊称他们将会在遵守法律法规、合规经营的基础上,积极地应对变化。除了老生常谈的肩负起平台责任、持续赋能商家降低经营成本外,他们还将持续加强本地化运营,帮助更多当地商家实现订单本地发货。

野村证券发布研究报告称,Temu 前景充满不确定性,海外市场的策略正受到美国取消最低免税额的考验,若缺乏最低免税额的利好效应,过往的低价策略恐难以为继。

国补最大受害者

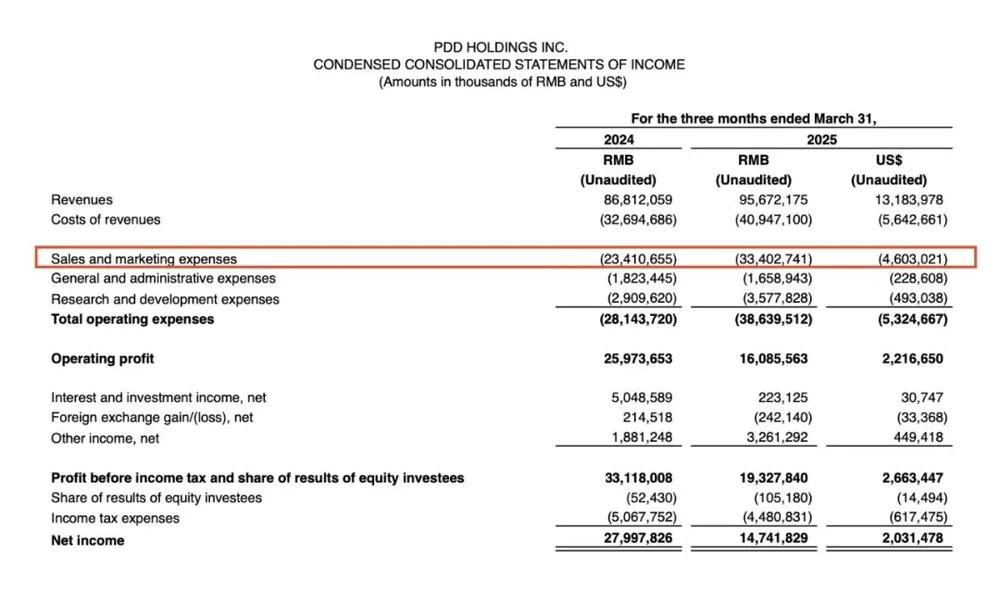

当季拼多多收入表现逊于市场预期,利润表现更是称得上是跳水。今年第一季度,拼多多净利润仅有 147 亿元,同比骤降 47%。调整后净利润 169 亿元,同比大降 45%。

上季度拼多多虽然营收同样不佳,但利润表现仍超出市场预期,本季度经调整净利润则与市场预期差出 110 亿元之多。

拼多多财务副总裁刘珺在财报电话会上解释说,收入增长放缓加上他们持续在生态系统中进行投资,导致本季度利润大幅下降," 主要原因其实就是业务投资和回报周期的错配。" 她称,他们的盈利能力在短期内面临挑战,而且将可能持续更长时间。

市场将拼多多利润不及预期更多归因于当季营销支出大涨。当季,拼多多总运营费用达到 386 亿元,同比增长 37%,远高于收入增速。

其中,销售和营销费用是运营成本增长的大头,当季拼多多销售和营销费用同比大涨 43% 至 334 亿元,大幅高出市场预期。拼多多称,主要由于促销和广告活动增加。

拼多多财报

一季度往往是电商淡季,但拼多多该季度的营销支出比四季度旺季的 314 亿元还要高。部分原因来自于拼多多在国补市场上的失利,由于拼多多平台上的商家多为第三方商家,无法像京东或天猫享受到国补红利,拼多多不得不自掏腰包维持与国补同等低价。

陈磊在财报电话会上说,拼多多作为第三方平台在向消费者传达政策优惠方面存在天然限制,他们的商家和拥有自营业务的竞争对手们相比处于明显劣势。他说,虽然这个问题去年就已经讨论过,但 " 由于我们团队能力方面存在局限,挑战仍然存在。"

拼多多执行董事及联席总裁赵佳臻说,他们进一步升级了平台直补的模式,多类目补贴对标国补价格标准。除此之外,他们还将进一步加大补贴力度,将补贴范围从带电品类扩大至日用百货等类目。这意味着下一季度拼多多的营销费用或仍将维持在较高水平,继续对平台利润产生不利影响。

当季,拼多多经营活动产生的现金流为 155.17 亿元,较去年同期下降 55.5 亿元。截至 2025 年 3 月 31 日,拼多多现金、现金等价物及短期投资 3645 亿元,较上季末增加 329 亿元。