新造车5月再洗牌:问界回前三,小米守第五

文 | 定焦 One,作者 | 金玙璠,编辑 | 魏佳

6 月 1 日,新造车公司们照例公布 5 月交付量,新势力交付榜再次洗牌。

前三名依次是零跑、理想、问界:

零跑汽车以 4.51 万辆的交付量,连续 3 个月蝉联新势力冠军,同比增速高达 148%;老牌实力选手理想汽车以 4.08 万辆位居第二,同比增长 16.7%;之前两个月没公布销量的鸿蒙智行,这次终于 " 交卷 ":整个体系(包括问界等)5 月交付 4.45 万辆。按照单品牌车型来算,问界汽车 5 月交付超 3.66 万台,回归第三。

经历短暂调整期的小鹏汽车(3.35 万辆)、小米汽车(超 2.8 万辆)和蔚来(2.32 万辆)则分列第四至六位:

小鹏连续 7 个月交付破 3 万,但增长主要依赖老款平价车型;小米凭借积累订单和渠道扩张顶住了舆情压力,交付量与 4 月持平;

蔚来在三大品牌(蔚来、乐道、萤火虫)首个完整交付月,合力贡献 2.32 万辆,销量主要靠蔚来主力车型更新拉动,乐道品牌有些回暖但还远不够好,萤火虫品牌定位小众,决定了其市场贡献有限。蔚来亟待 6 月发力。

此外,二线阵营加速布局。极氪集团公布 5 月总销量 46538 台,其中,极氪品牌交付 1.89 万辆,领克品牌交付 2.76 万辆。比亚迪腾势(15806 辆)、华为系的阿维塔(12767 辆)、东风旗下的岚图(10022 辆),稳居 " 月销万辆俱乐部 "。

5 月的中国车市,关键词是价格战与智能化,简单说,现在谁能把激光雷达、自动驾驶这些技术,做得更便宜、让更多人买得起,同时控制好造车成本,谁才能在竞争中真正跑出来。这比单纯拼价格难度更高,要求车企在技术创新、成本控制与用户价值之间找到平衡。

已经进入 6 月,六大新势力的动向,正好是观察这场博弈的重要窗口。

前两名厮杀

零跑:高增长之下,还有产能、盈利两道坎

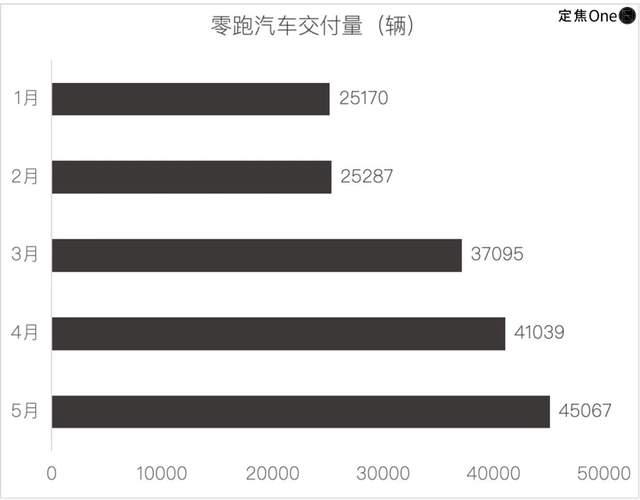

今年 5 月,零跑、理想两大头部玩家的交付量首次集体站上 4 万 + 台阶。

零跑交付 4.51 万辆,同比增长 148%,连续第三个月蝉联新势力销冠,相比第二名理想汽车(4.08 万辆)领先优势达到 4300 辆。

零跑在 4 月的基础上还能环比增长 9.8%,主要是 4 月 10 日上市的 B10 车型贡献了增量。

这是第一款将激光雷达高阶智驾下探至 12 万级的 SUV(同级竞品约 20 万级),预售 48 小时订单破 3.17 万辆,其中 70% 用户选择激光雷达版本,反映市场对高性价比智能化方案的需求强烈。

不过,高增长背后,零跑短期的产能吃紧。

按二季度 13-14 万辆的交付目标,零跑 5-6 月需月均交付 4.25-4.75 万辆。但 B10 订单交付周期已延长至 8 周,暴露产能瓶颈。而 6 月还将开启 B01 轿车(9-14 万元)预售,产能爬坡压力更大。零跑需平衡金华、钱塘基地的产能分配。

中长期,零跑最大的挑战还是盈利,更确切的说是将销量优势转化为盈利拐点,同时加速追赶智能化。

今年一季度,零跑净亏损 1.3 亿元,虽同比收窄,但 B 系列占比提升可能导致单车均价继续下行。如果毛利率从 14.9% 回落至年度指引的 10%-11%,需依赖规模效应才能覆盖成本。

零跑的智能化追赶同样紧迫,城市 NOA 功能计划今年下半年落地,但头部新势力已在该领域领先。今年一季度,零跑研发投入同比增加 53.8% 至 8 亿元(智驾团队扩编至 500 人),加大投入的同时,又需提高费用控制能力,将成为接下来的挑战。

理想:焕新版救场,真正压力在 6 月

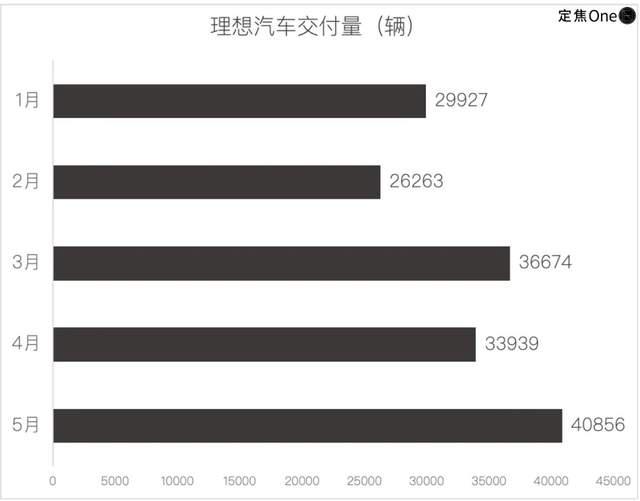

理想汽车 5 月交付 40856 辆,同比增长 16.7%、环比增长 20.4%,在新势力中排名第二。

能重登月销 4 万,核心原因是 L 系列焕新版(L6、L7、L8、L9)的集中交付,以及 " 加量不加价 " 的卖车策略。MEGA 受限于座椅产能爬坡,5 月下旬才开始交付,全月贡献有限。

一位渠道人士分析称,焕新版 L 系列的核心升级在于智能驾驶硬件(AD Pro 标配激光雷达 + 地平线征程 6M 芯片,AD Max 升级英伟达 Thor-U 芯片)和底盘性能,为下半年 VLA 司机大模型的落地而铺路。同时,起售价没变,叠加 3 年免息等促销政策,刺激了部分观望用户。

渠道方面,理想覆盖四五线城市的 " 百城繁星计划 " 也撬动了部分增量。因为四五线城市普遍延续或加码了汽车消费补贴政策,尤其是新能源置换补贴,间接刺激了需求。

总体而言,理想在 5 月靠 L 系列产品换挡稳住了阵脚。根据汽车之家 L6 的周销量推测,价位偏低的 L6(24.98 万 -27.98 万)销量占比达到 45% 左右。

但因 MEGA 贡献滞后、以及问界 M8 的潜在冲击,理想真正的压力在 6 月。关于二季度销量,管理层给出的指引是 12.3 万 -12.8 万辆,意味着 6 月需交付 4.8 万 -5.3 万辆,相当于要在 5 月基础上再环比增长 17%-30%。

一方面,理想汽车 CEO 李想在一季度的电话会议上介绍,新上市的 MEGA Home 订单充足,7 月预计交付 3000 台。这也意味着 MEGA Home 对 6 月目标的贡献有限。

另一方面,汽车之家 5 月第三周数据显示,问界 M8 周交付已达 0.37 万辆,超过理想 L8+L9 的 0.31 万辆。随着问界 M8 的产能爬坡,理想 L8、L9 的市场或受冲击,将继续依赖 L6、L7 放量。

腰部鏖战

问界:M8 产能爬坡,交付量终于 " 回归 "

" 缺席 " 两个月的鸿蒙智行终于 " 交卷 ",公布 5 月全系交付 4.45 万台,同时亮出了 7 款车的订单:

问界 M9 交付 15481 台,M8 交付 12116 台,M7 交付 4139 台,M5 Ultra 交付 4889 台;尊界 S800 24 小时大定突破 1600 台,智界 R7 交付 5124 台,享界 S9 增程版交付超 2000 台。

以单一品牌来看,问界品牌 5 月交付超 3.66 万台,仅次于零跑和理想,重回第三。

此时公布销量,也算是间接回应了外界对赛力斯 " 交付能力 ",即供应链整合能力与制造效率的质疑。

回顾刚刚过去的 5 月,新车型问界 M8 虽订单火爆,但交付不顺。

一方面,它是鸿蒙智行最快破 8 万订单的车型,被视作问界销量回升的关键。赛力斯 2025 年第一季度销量仅为 5.4 万辆,同比下滑了 46.3%。

然而,赛力斯第三工厂需兼顾高毛利车型 M9(更早上市、且是旗舰车型)与走量车型 M8,供应链承压导致 M8 交付延迟,引用户不满。

根据 " 汽车之家 " 的销量数据,M8 一周(5 月 5 日至 11 日)交付 1200 多台车,与同期 M9 的 4200 辆形成鲜明对比。

加之 M8 在 5 月初卷入了 " 电池门 " 争议(官宣使用三元锂电池,但车辆合格证上标注为磷酸铁锂电池),官方致歉称 " 印刷错误 ",但这无疑对品牌是减分项。

5 月底,赛力斯紧急启动双班满负荷生产模式,提高 M8 交付效率。汽车之家 21 周(5 月 19 日 -5 月 25 日)的销量数据显示,M8 终于开始 " 放量 ",涨到 0.37 万辆,M9 小幅下滑到 0.31 万辆。

一位汽车产业链人士李兴表示,券商预测,赛力斯 2025 年销量目标 55-60 万辆,4 款车(问界 M9、M8、M7 和 M5)中,M8 将承担 1/3。如果 M8 产能继续释放,站稳月销 1.5 万 +,对提振股价以及迫在眉睫的赴港上市(IPO),都将是关键的利好因素。

资本市场对赛力斯的交付量高度敏感的同时,又需要其验证规模化盈利。因此,解决 M8 的产能问题只是闯过了难关之一,赛力斯需在利润更丰厚的 M9 和走量的 M8 之间平衡产能分配。

小鹏:缺爆款接力,下半年突围高端化

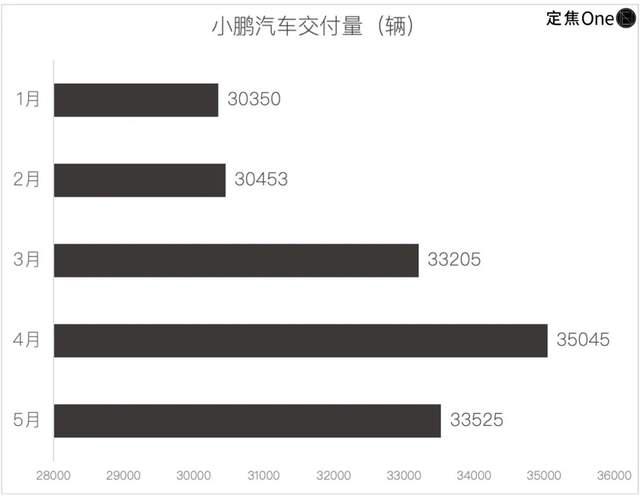

小鹏汽车 5 月交付 33525 辆,排名退至第四——尽管同比增长 230%,连续 7 个月稳居 3 万辆以上,看起来延续了 " 逆袭 " 的势头,但拆解销量构成和近期走势,小鹏单靠平价车撑起的增长面临瓶颈。

小鹏的销量主力仍是去年上市的 MONA M03(11.98 万 -15.58 万元)和 P7+(18.68 万 -21.88 万元)。瞄准 20 万 -40 万元市场的 2025 款 G6、G7、X9,均未明显起量。

另一方面,当行业竞相以低价策略争夺份额时,小鹏 5-6 月仅靠改款车型(G6/G9/X9)支撑,缺乏爆款接力,难免陷入增长乏力。汽车之家显示,小鹏周销量从新势力榜首持续下滑,排名被理想、零跑反超。

当前的销量结构导致小鹏汽车今年一季度单车收入降至 15.3 万元(环比降 4.6%),汽车毛利率仅 10.5%,盈利承压。

小鹏管理层显然意识到了单一平价路线的瓶颈,下半年,将密集投放高端车型,包括 G7(20 万级 SUV)、新 P7(30 万级轿跑)和增程 SUV ——小鹏试图从低价市场 " 抽身 " 转向中高端,但挑战不小。

一方面,纯视觉技术路线有争议。小鹏力推纯视觉智驾,虽降低成本,但消费者对复杂路况下无激光雷达版本的可靠性存疑,华为等厂商仍强调激光雷达的安全冗余,这可能影响小鹏高端、但无激光雷达车型的销量。

另一方面,转型中高端的时间窗口紧迫。小米 SUV、理想纯电 i8 等竞品三季度集中上市,小鹏 G7 和新 P7 同期交付,难抢先机。

第三梯队突围

小米:用订单储备和渠道扩张,暂时稳住交付量

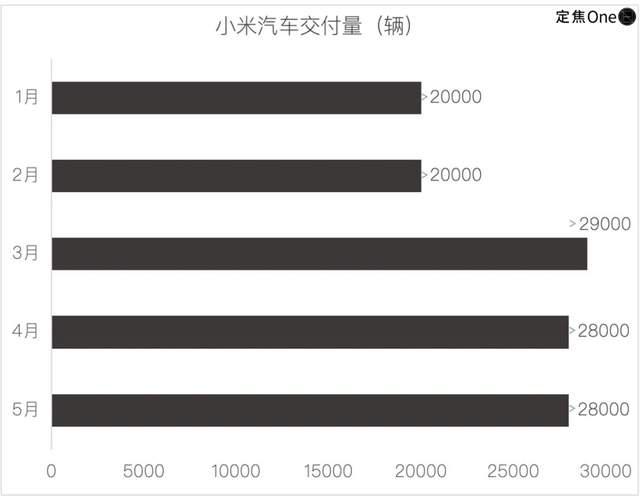

小米汽车 5 月交付量超过 28000 辆,与 4 月持平,排名退到第五。

尽管过去一个月,小米汽车面对巨大的舆情压力、安全争议与用户维权风波,但小米用订单储备和渠道扩张,暂时稳住了交付量。

小米 SU7 此前需求旺盛,官网显示,SU7 交付周期仍长达 37-49 周,说明未消化的订单给 5 月的交付量托了底。

小米另一个维持交付量的关键动作是门店扩张。

5 月,小米汽车门店新增 29 家至 298 家,带动了部分区域增量。6 月,小米计划新增 37 家门店,覆盖宝鸡、沧州等 10 座新兴城市,首次向三四线城市渗透。

一位渠道人士对「定焦 One」分析,线下门店增加,看车试驾方便了,能带来新客户的同时,还能部分对冲线上舆论的冲击。

小米集团合伙人总裁卢伟冰最近放话 "SU7 至今无对手 ",但当多个新势力(零跑、极氪、理想)5 月交付均创历史新高之时,小米连续两个月停留在 2.8 万辆,增长或许已经遇到瓶颈,年度目标的压力巨大。

小米前 5 个月累计交付约 13.2 万辆,其中一季度累计交付 75869 辆,要完成全年 35 万辆目标,剩余月均需冲刺 3.1 万辆。

小米 SU7 从去年 3 月卖到现在,已经 14 个月了,下半年的走势关键就看 YU7(御 7)能否在 7 月顺利放量并保证口碑。

花旗分析师预测,小米 YU7 预计售价 25 万至 32 万,月销量约为 30000 辆。从之前技术发布会引发的关注度来看,YU7 有爆款潜质,但小米汽车仍要面临两道考验:

一是,SU7 的积压订单仍需消化,而 YU7 与 SU7 共用平台,两者产能可能 " 打架 "。

二是,4-5 月的负面风波影响还在,YU7 在续航、智能驾驶这些核心体验上不能有差池。如果产品力没达到宣传效果,或者供应链出问题,将影响后续的订单转化。

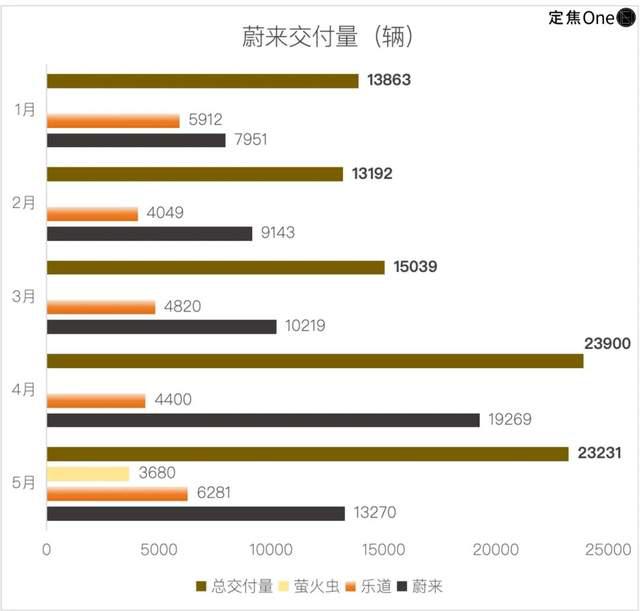

蔚来:三品牌策略初见成效,乐道还需努力

蔚来依然排名第六,三个品牌 5 月共交付新车 23231 台,同比增长 13.1%,环比微降 3%,多品牌策略初显成效,但增长略显乏力。

具体来看,主品牌蔚来交付 13270 台,同比增 13.1%,主要依赖技术下放和 " 加量不加价 " 策略。

5 月,2025 款 ES6/EC6/ET5/ET5T(内部称 "5566" 系列)集中上市,标配神玑芯片和 ET9 同源底盘算法,同时靠 5 年免费换电等权益刺激,稳住了基本盘,但 13.1% 的增速仍落后头部新势力。

萤火虫作为定价 10 万 + 的小众车型,首月交付 3680 台,符合 " 非走量车型 " 定位,且主要面向海外市场,对整体规模贡献有限。

蔚来销量的最大隐患还是乐道品牌增速变化不大:L60 交付 6281 台,环比 4 月小幅提升,但距离内部 " 月销 1.5 万 -2 万 " 目标还有很大差距。

把时间线拉长,乐道 L60 上市 7 个月累计仅 3.5 万台,月均 5 千台,远低于竞品理想 L6 月均 2 万台的销量。

蔚来前 5 月累计交付约 8.9 万台,仅完成 44 万辆年度目标的 20%,压力不小。

接下来的 6 月是关键月。

"5566" 焕新车型迎来首个完整交付月,配合促销政策,销量可能小幅回升到 2.5 万台,但如果乐道还是无法突破月销万辆,整体增长势头恐难有起色。

此外,搭载世界模型 NWM 的智驾系统计划 6 月推送,如果能明显提升智驾体验,有望直接帮助 ET5/ES6 等车型转化成实际订单。

三季度更是关键季。L90 上市后,需正面挑战理想 L8、问界 M7。对于蔚来而言,平衡销量与毛利将是一大考验。李斌将盈利死线定在 2025Q4,如果 L90 未能引爆市场,蔚来亏损困局将更加难解。

结语:价格战没停,行业洗牌加速

5 月的新能源战场,在比亚迪全系降价掀起的 " 价格战 " 中走向高潮,零跑、吉利等玩家火速跟进。这既是清库存、抢份额不得不下的棋,更深层次反映的是行业竞争的升级。

乘联会数据显示 5 月新能源车市整体回暖(前 25 天零售 72.6 万辆,同比增 31%,环比增 11%)。纵观 5 月格局," 智驾平权 " 正取代单纯的价格战,成为行业竞争的主线。

对领跑的新势力三强而言,6 月将是关键考验期:

零跑要面对产能和盈利双重考验;理想需在问界 M8 产能释放前,冲刺单月 5.3 万辆的 "KPI";问界的当务之急是化解 M8 产能矛盾,证明其 55 万辆年目标的供应链掌控能力和制造效率。

后三名的转型任务更为紧迫:

小鹏下半年靠 G7、新 P7 等高端车型的转型能成功吗?小米 YU7 能否复制 SU7 的爆发力?蔚来能否靠乐道 L90 和智驾升级真正打开局面?这些问题都需尽快验证。

6 月的车市,注定将在 " 价格战 " 与 " 智驾升级战 " 的双重压力下,再度迎来变局。

* 应受访者要求,文中李兴为化名。