小鹏尽力了

2025 年 5 月 21 日,小鹏汽车(HK:09868;NYSE:XPEV)发布了《2025 年一季度财务业绩》——营收 158.1 亿、同比增加 141.5%。

新势力难进 " 第二梯队 "

1)本轮高增长势能已耗尽

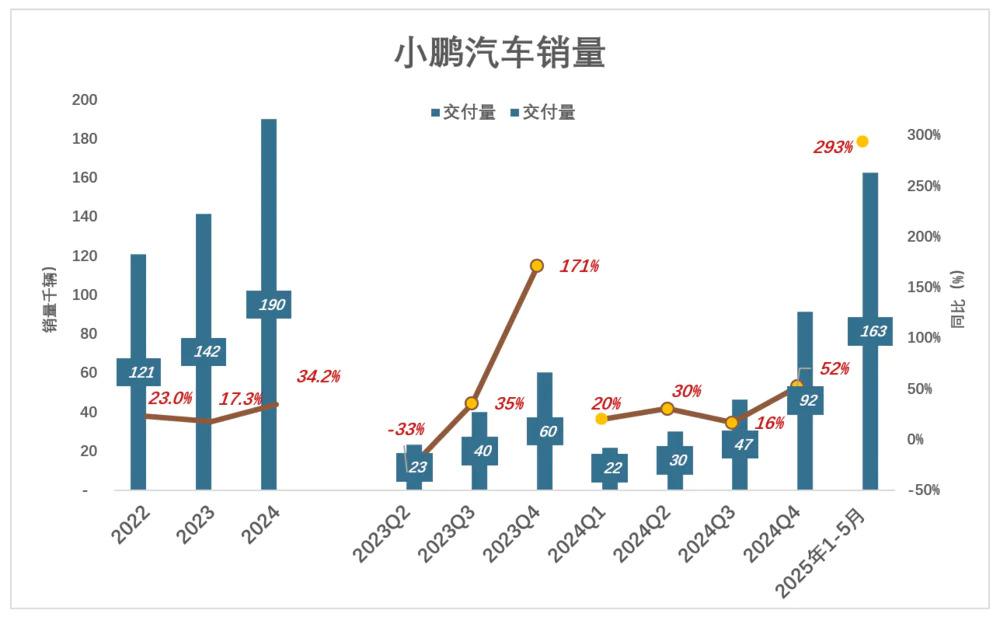

2022 年 -2024 年,小鹏汽车交付量保持两位数增长:

2022 年交付 12.1 万辆、同比增长 23%;

2023 年交付 14.2 万辆、同比增长 17.3%;

2024 年交付 19 万辆、同比增长 34.2%;

季度交付量存在大起大落,例如:

2023 年 Q4,交付 6.16 万辆、同比增长 171%;

紧随其后的 2024 年 Q1,交付 2.18 万辆、同比增长 20%,环比下降 63,7%;

到 2024 年 Q4,交付达 9.2 万辆,同比、环比增幅分别为 52.1%、96.6%;

2025 年前 5 个月,小鹏共交付 16.3 万辆(其中 MONA M03 约占半数)、同比增长 293%。

2025 年 5 月,小鹏汽车销量同比增长 230%(4 月销量同比增长 273%)、环比下降 4.3%,或许这一轮增长的势能已经耗尽。

2)新市场格局初定

" 造车新势力 " 指没有燃油车生产经验,直接投身新能源的车企,特斯拉是典范。严格来讲,传统燃油车厂旗下的子品牌,如广汽的埃安、吉利的极氪、比亚迪的腾势 / 仰望 / 方程豹都不算新势力。小米没造过燃油车,算新势力。问界因与华为的渊源,勉强算是新势力。

最近几年,造车新势力轮流扮演黑马:

2020 年,蔚来排名第一;理想、小鹏居第二、第三位;

2021 年,小鹏异军突起,跃居第一;蔚来、理想紧随其后;

2022 年,理想居第一,新面孔哪吒排名第二;蔚来、小鹏落后第三、第四;

2023 年,理想汽车风头无两,交付 37.6 万辆;蔚来重振雄风,交付 16 万辆,回到第二;小鹏交付 14.2 万辆,升至第四;

2024 年,理想、问界、零跑分居前三位,小鹏仍居第四;

基于对新能源车进程的预判,传统车企转型有快有慢。比亚迪是快的典型,早已停产燃油车,丰田是另一个极端——留恋燃油车时代的辉煌战绩,想赚最后一个铜板。多数燃油车企介于比亚迪、丰田之间。

近年来,积极转向新能源车的传统车企越来越多,新势力崛起的时间窗口已经关闭!

2025 年 Q1,新能源车总排名(含新势力):比亚迪、吉利、上汽、长安占据前四位;特斯拉第五、奇瑞第六;理想第七(新势力第一)、小鹏第八(新势力第二)、零跑第九(新势力第三)、鸿蒙智行第十。

中国新能源车市场格局形成三个特征:

第一,比亚迪是独一档的存在;

第二,燃油车企中积极转型、拥抱新能源者牢牢占据第二梯队;

第三,新势力车企 " 风光 " 不过一年半载,一、两款车型大卖就足以成为黑马,新车型推出不及时或者 " 扑街 ",销量、名次就会大幅下滑。

杀入前十的新势力都非常优秀,各有各的强项,也都 " 风光过 ",但未来进入第二梯队难度很大。

小鹏常在下半年 " 爆发 "

在新车发布周期、市场季节性波动等因素作用下,小鹏汽车销售收入的爆发性增长通常发生在下半年:

2023 年 Q1,交付 3.5 万辆,销量指数为 50(相对于 2022 年 Q1);

2023 年 Q2,交付 4.4 万辆,销量指数为 64(相对于 2022 年 Q2);

2023 年 Q3,交付 7.8 万辆,销量指数为 126(相对于 2022 年 Q3);

2023 年 Q4,交付 12.2 万辆,销量指数为 262(相对于 2022 年 Q4);

2024 年各季销售收入基本是 2023 年的翻版:

2024 年 Q1,交付 5.5 万辆,销量指数为 79(相对于 2022 年 Q1);

2024 年 Q2,交付 6.8 万辆,销量指数为 98(相对于 2022 年 Q2);

2024 年 Q3,交付 8.8 万辆,销量指数为 142(相对于 2022 年 Q3);

2024 年 Q4,交付 14.7 万辆,销量指数为 315(相对于 2022 年 Q4);

连续两年 ( 2023、2024 ) 小鹏上半年销售收入均低于 2022 年上半年。2025 年有望破局—— Q1 收入 144 亿、相当于 2022 年 Q1 的 205%。

2025 年,小鹏、零跑、理想、蔚来等 " 新势力 " 均发挥出各自的最佳水平,但在比亚迪、吉利、上汽、长安、奇瑞这 " 五座大山 " 前翻盘的希望有些渺茫。

毛利润率忽高忽低

小鹏汽车销售毛利润率忽高忽低:

2020 年,汽车销售毛利润率首次回正为 3.5%;

2021 年大幅提高到 11.5%,不料 2022 年回落到 9.4%;

2023 年居然再度陷入亏损,亏损率 1.6%;

2024 年却又冲高到 10.5%。

2023 年后三个季度,小鹏汽车销售毛利润率单边上升:

2023 年 Q2,销售均价 19.1 万元、毛亏损率 8.6%,每辆车亏 1.6 万元;

2023 年 Q3,销售均价 19.6 万元、毛亏损率 6.1%,每辆车亏 1.2 万元;

2023 年 Q4,销售均价突破 20 万元、毛亏损率 4.1%,每辆车赚 0.8 万元;

进入 2024 年,小鹏汽车交付量迅速提高、价格温和下降、毛利润率稳步上行,可谓渐入佳境:

例如二季度,交付 3 万辆、环比增长 38.4%;单价 22.6 万、环比下降 11.1%;毛利润率 8.6%,较一季度高 2.2 个百分点;

2024 年 Q4 更典型:交付 9.15 万辆、环比几乎翻倍;单价 16 万元、环比下降 15.2%;毛利润率 10%,较三季度高 1.4 个百分点;

2025 年 Q1,交付 9.4 万辆,单价降至 15.3 万元,毛利润率微增至 10.5%。

汽车行业是规模经济的典范,降价未必会没利润。而比薄利多销更好的结果是,价格降了、销量上去了,毛利润率还提高了。

服务贡献

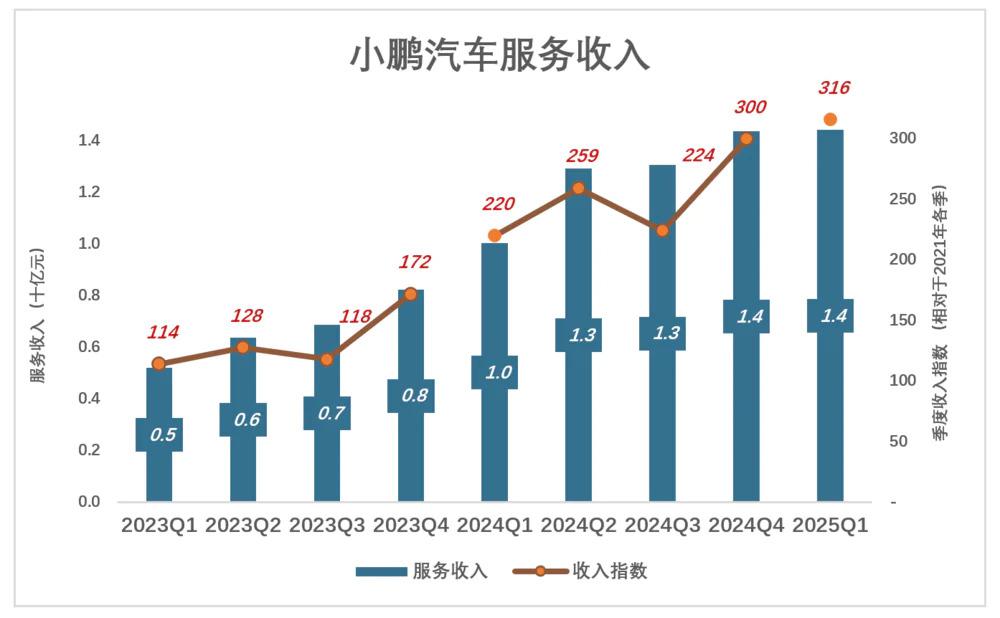

小鹏汽车服务收入增速远高于汽车销售:

2021 年,收入 9.5 亿、同比增长 218%;

2022 年,收入 20.2 亿、同比增长 113%;

2023 年前三季,服务收入较 2022 年各季增幅不到 20%,明显 " 失速 ";

2023 年 12 月,德国大众入股小鹏汽车,成为第三大股东。与大众在电子 / 电气架构及软件方面的联合开发推高了小鹏的服务收入:

2023 年 Q4,服务收入 8.2 亿;全年服务收入 26.7 亿、同比增长 32.2%;

2024 年 Q1,服务收入 10 亿、收入指数 220(相对于 2022 年 Q1);

2024 年 Q2,服务收入 12.9 亿、收入指数 259(相对于 2022 年 Q2);

2024 年 Q3,服务收入 13.1 亿、收入指数 224(相对于 2022 年 Q3);

2024 年 Q4,服务收入 14.4 亿、收入指数 300(相对于 2022 年 Q4);

2025 年 Q1,服务收入 14.4 亿、收入指数 316(相对于 2022 年 Q1);

即便有了与德国大众的合作,自 2024 年 Q2 起,小鹏服务收入增速已大幅放缓。尽管如此,与德国大众合作后毛利润率几乎翻倍,服务业务对小鹏汽车毛利润的贡献超乎许多人的想象:

2024 年 Q1,服务毛利润率 53.8%,5.4 亿毛利润占小鹏毛利润的 64.2%;

2024 年 Q2,服务毛利润率 54.4%,7 亿毛利润占小鹏毛利润的 61.5%;

因汽车业务毛利润提高,服务毛利润占比开始下降:

2024 年 Q3,服务毛利润率 60.2%,7.9 亿毛利润占小鹏毛利润的 51%;

2024 年 Q4,服务毛利润率 59.5%,8.5 亿毛利润占小鹏毛利润的 36.8%;

2025 年 Q1,服务毛利润率 66.4%,9.6 亿毛利润占小鹏毛利润的 38.9%;

小鹏汽车的服务业务以不到十分之一的营收贡献了五分之二的毛利润。

扭亏在望

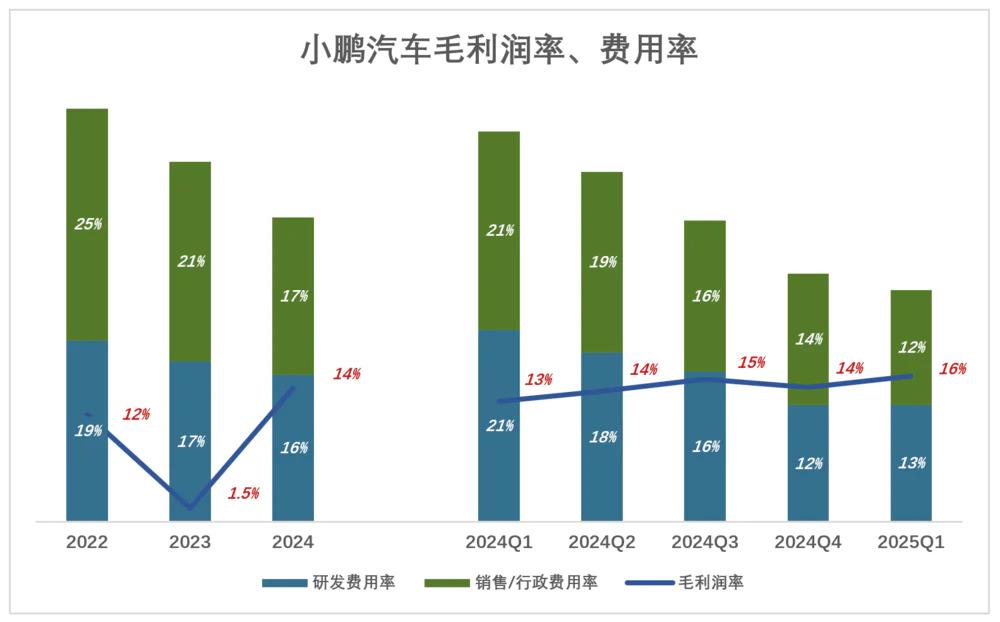

蓝色折线代表毛利润率,彩色堆叠柱代表费用率,蓝色淹没彩色才可获得经营利润。

2022 年,毛利润率 11.5%(其中汽车销售毛利润率 9.4%);研发费用率、销售 / 行政费用率分别为 19.4%、29.4%;总费用率高达 44.3%,比毛利润率高 32.8 个百分点!

2023 年,毛利润率降至 1.5%(汽车销售毛利润率为负);

过往五个季度,毛利润率小幅上扬,费用率显著下降,亏损逐步收窄:

2024 年 Q1,毛利润率 12.9%,总费用率 41.8%,比毛利润率高 28.9 个百分点;

……

……

2024 年 Q4,毛利润率 14.4%,总费用率 26.6%,比毛利润率高 12.2 个百分点;

2025 年 Q1,毛利润率 15.6%,总费用率 24.9%,仅比毛利润率高 9.3 个百分点;

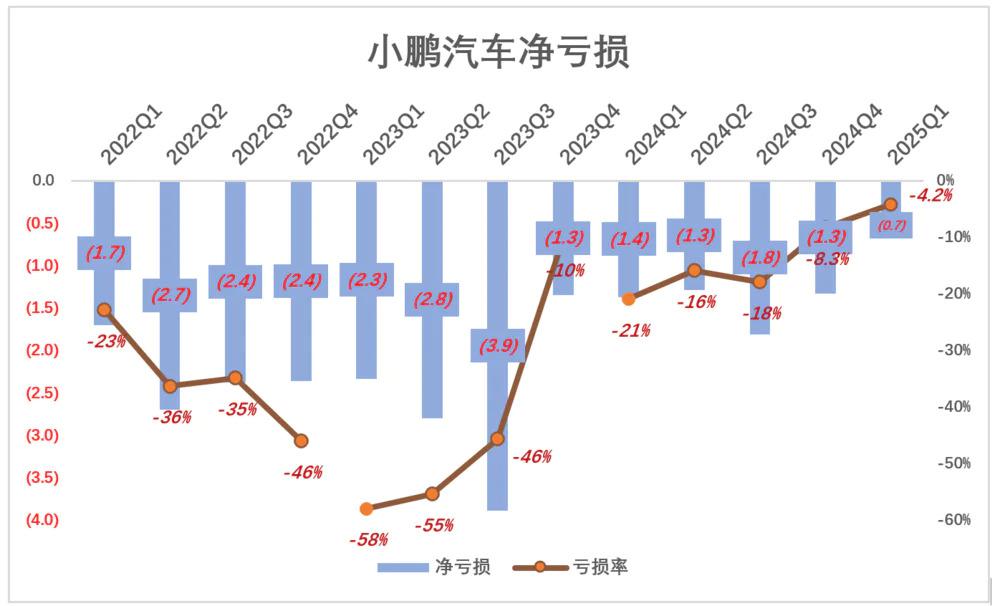

2022 年 Q1 亏损 17 亿、亏损率 23%;Q2 亏损 27 亿、亏损率 36%;下半年亏损金额没有增大,但营收下降,Q4 亏损率达 45.9%;

2023 年 Q1 形势更加不妙:

营收同比下降 45.9%、亏损率达 57.9%;

2023 年 Q3,亏损达到极值—— 39 亿,亏损率 46%;

2023 年 Q4,亏损戏剧性降至 13 亿,亏损率仅为 10%(引入德国大众是关键);

最近五年季度,净亏损率逐季收窄:

2024 年 Q1,亏损 13.7 亿、亏损率 21%;

……

……

2024 年 Q4,亏损 13.3 亿、亏损率 8.3%;

2025 年 Q1,亏损 6.6 亿、亏损率 4.2%。

按照这个进度,2025 年小鹏汽车有可能实现单季盈利,2026 年实现全年盈利。但与其它新势力一样,小鹏汽车的 " 天命 " 难以逆转——最好的结果就是活下去,赚点小钱,保有一块小众市场。