细看中信银行2024年「答卷」:赚的还行,头疼问题也有

文 | 节点财经,作者 | 八真

疾风知劲草,岁寒见后凋。

刚刚过去的一年,对银行业来说,无疑是挑战重重的一年:宏观经济换档变轨,市场内卷烈度加剧,特别受国内信贷需求偏弱,LPR 重新定价、存量按揭调价等因素的影响,经营面临多重压力。

可尽管如此,中信银行仍然交出了一份稳中有进的 " 成绩单 ":截至 2024 年末,资产额 9.53 万亿元,较上年末攀升 5.31%;营收 2136.46 亿元,同比增长 3.76%;归母净利润 685.76 亿元,同比增长 2.33%。

不过,在整体可圈可点的表现背面,个别 " 槽点 " 也清晰地暴露在外。

01 投资收益 " 扛大旗 "

银行的创收创利手段主要有两个:一是净利息收入,即通过合规合法的 " 低息揽储,高息放贷 ",赚取利差。

二是非利息收入,包括代销保险、信托、理财等财富产品,提供投顾咨询、信用担保等服务收取的手续费和佣金,以及从事债券、基金和股权等投资业务获得的收益。

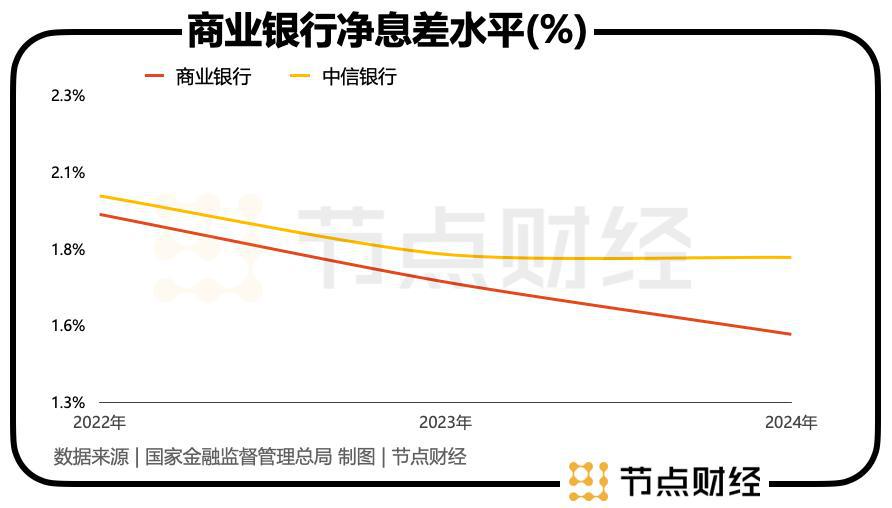

最近几年,银行净息差 " 跌跌不休 " 已成为整个赛道难掩的痛点,也导致净利息收入维持涨势难上加难。

根据监管披露的数据,2024 年第四季度,商业银行净息差为 1.52%,环比减少 0.01 个百分点,同比减少 0.16 个百分点。拉长视线,2022 年— 2024 年,商业银行的净息差萎缩了 0.45 个百分点。

相较之下,中信银行连续三年跑赢大市。2024 年,其该项指标为 1.77%,同比下降 0.01 个百分点,比同业少降 0.16 个百分点。

可即便这样,处在行业下行周期,中信银行想要拉涨也很 " 吃劲 "。

2024 年,中信银行实现利息净收入为 1466.79 亿元,同比微增 2.19%;实现非利息净收入为 669.67 亿元,同比增长 7.39%。

而在后者中,手续费及佣金净收入、投资收益、公允价值变动损益分别为 311.02 亿元、292.70 亿元、38.03 亿元,比之上年,变化幅度分别为 -3.96%、13.30%、629.94%。

换言之,投资收益和公允价值变动损益才是此番撑住中信银行业绩 " 门面 " 的功臣。

中信银行亦表示,其他非息收入增长较快,主要是在市场利率下行期抢抓市场机会,加大交易流转效能,债券、票据等投资收益实现较好增长。

但有必要提及的是,银行赚取投资收益往往仰仗资本市场的走势,波动大,确定性、持续性仍是个未知数;公允价值变动损益则是交易性金融资产持有期间,由价格变动暂时形成的未兑现的账面浮盈或浮亏。

通俗解释,在没有 " 落袋为安 " 之前,中信银行基于公允价值变动而形成的损益都只是 " 账面富贵 "。若挤掉这部分 " 水分 ",中信银行的 " 收成 " 或许就要打个问号了。

02 零售业务 " 退守 "

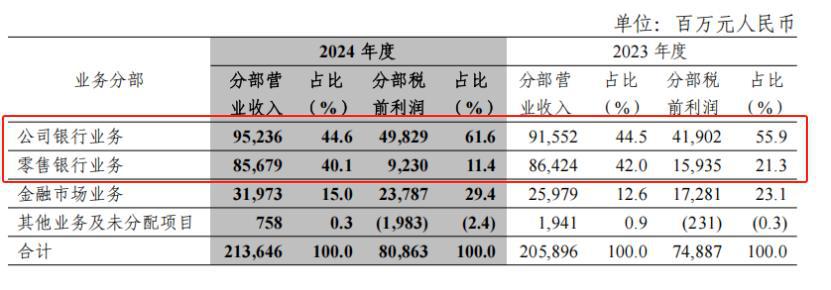

分板块看,报告期内,中信银行的对公业务相对优异:收入 952.36 亿元,同比增长 5.03%,占总营收的比重为 44.6%,占税前利润的比重为 61.6%;公司贷款余额达 2.91 万亿元,较上年末增长 7.82%。

但东边亮了西边落,零售业务就有些拉胯,2024 年录得收入 818.21 亿元,同比微降 2.08%,营收占比 40%,缩小近两个百分点。

更不容忽视的是,零售业务的税前利润大幅下挫 42.08%。回拨时间轴,从 2021 年到 2024 年,中信银行零售业务的税前利润从 227 亿元降至 159.35 亿元,并进一步降至 92.3 亿元,贡献占比也从 34.7% 到 21.3%,再到 11.4%,步步退守。

图源:中信银行财报

对此,中信银行董事长方合英坦言,零售业务利润从去年开始出现下降也是一个客观事实,主要是零售信贷风险成本增加导致。" 如果抛开零售信贷风险成本增加这个因素,应该说整体经营状况是亮眼的。"

他强调,2024 年中信银行零售业务的营收在股份制银行中排在第二名,增速排名第一。

这与该行另一组数据亦相辅相成:截至 2024 年末,个人客户数 1.45 亿户,较上年末增长 6.21%;零售管理资产余额(含市值)达 4.69 万亿元,较上年末增长 10.62%;2024 年个人存款的成本率跟同业相比,变动率优于同业 8 个多基点。

但不置可否的是,上述指标的正向表达是因为零售信贷风险成本增加,并没有落地为中信银行真金白银的盈余。

据《节点财经》了解,银行业在近十年大兴零售转型之风,各行均以招商银行为标杆,试图挖掘新的成长动能。中信银行在 2014 年启动零售转型,2021 年提出 " 新零售战略 ",力争在两到三年内将零售条线的收入占比提升至 50%。

2022 年,中信银行再次加码,宣布从 " 组织架构、客户经营和全行联动 " 三个维度推动零售业务。

如今三年过去了,各种举措也尝试了,可中信银行距离 "50%" 的目标始终缺 " 临门一脚 "。

对于零售业务的后续展望,方合英称:" 我相信在提振消费专项行动以及一系列配套的措施出来以后,对整个的个人贷款、信用卡贷款的资产增长基本面会有很大的改善。"

03 继续扎牢风险藩篱

接着看中信银行的资产质量状况。

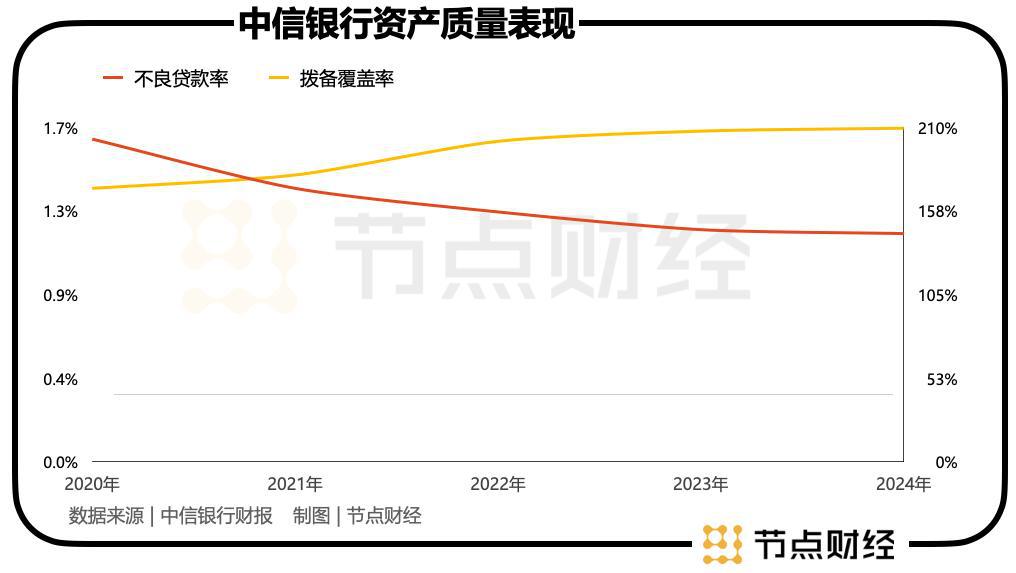

财报显示,截至 2024 年末,中信银行不良贷款余额 664.85 亿元,比上年末增加 16.85 亿元,增幅 2.60%;不良贷款率 1.16%,比上年末下降 0.02 个百分点;拨备覆盖率 209.43%,比上年末上升 1.84 个百分点。

作为对比,2024 年我国银行业不良贷款率 1.50%,拨备覆盖率为 211.19%。

中信银行副行长胡罡指出," 中信银行的不良率连续六年下降,达到了 2014 年以来最好的水平;不良贷款的拨备覆盖率连续四年上升,达到了 2013 年以来的最好水平;新发生不良率连续四年下降。"

总体而言,在行业更加复杂多变的背景下,中信银行的风险藩篱又加固了一层,但资金 " 安全垫 " 的厚度不及同业平均水平。

同时,在水面下面,中信银行个别条线的不良问题比较突出。

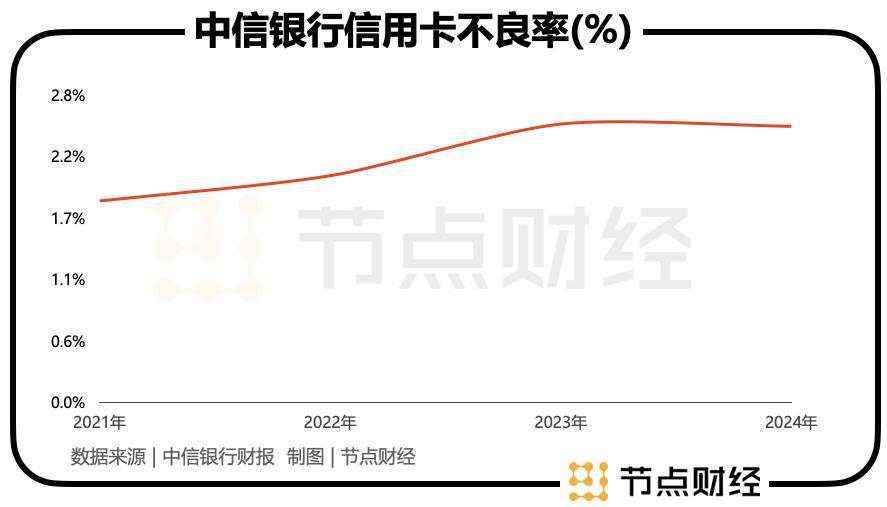

截至 2024 年末,中信银行个人不良贷款余额 295.8 亿元,较 2023 年末增加 19.12 亿元,增幅 6.91%,拉动个贷不良率上涨 0.04% 至 1.25%。

其中,信用卡不良率 2.51%,虽然有 0.02 个百分点的进步,但仍属高位站岗。以招商银行为 " 镜 ",其 2024 年信用卡不良率为 1.75%。

回溯既往,前几年中信银行为了扩大零售规模,在一定程度上放松了信用卡、消费贷的审批。结果自 2021 年以来,信用卡不良率一路上扬。

种因得果,这大概率也是此番中信银行零售业务利润骤降的原因之一。再说回前文的 " 零售信贷风险成本 ",即银行开展零售业务时,如房贷、信用卡、个人消费贷等,为覆盖潜在违约损失所付出的综合成本。

换言之,信用卡不良飙升,蚕食了中信银行零售业务的利润。

对于个人经营性贷款和个人消费贷的不良情况,中信银行未披露。

但《节点财经》注意到,去年 12 月,中信银行集中发布了四笔不良贷款的转让信息:三笔消费贷 + 经营类的坏账总共约 4.22 亿元,打包卖价是 3996 千万,相当于 1 折大甩卖;一笔工程款的坏账 5706 万,打包卖价 3250 万。

总的来说,中信银行 2024 年的 " 答卷 " 展现了穿越周期的韧性,但零售业务利润缩水、信用卡不良率高企,以及非息收入的不稳定性,也显露出其发展过程中的考验。