TME介入后,韩娱四巨头何去何从?

作者 | 张逸虹

作者 | 张逸虹端午过后,腾讯音乐正式接棒 HYBE 成为韩娱 " 三大 " 之一的 SM 公司的股东。

HYBE 通过场外大宗交易方式,向腾讯音乐娱乐集团旗下中国香港法人出售其所持全部 SM 娱乐股份,交易金额约 2433 亿韩元(约人民币 12.9 亿元)。但许多人不知道的是,这一次 HYBE 是折价出售,但先前通过向 KaKao 出售 SM 股份把 SM 艺人引入到了自家的 Weverse 平台,也算是完成了历史任务。

在《TME 成 SM 娱乐股东,盘一盘 TME 的 " 音乐 +" 产业布局》中,小娱拆解了 TME 的投资版图,包括 SM 娱乐在官网表示,接下来双方将扩展联合制作、IP 周边、演出等业务,而且双方计划在未来 2~3 年内推出一支中国本地化的偶像组合。这算是 2.0 版的 EXO 吗?

这一次,小娱准备聚焦到韩国:如何理解这一交易对韩娱的影响?

在本文,小娱复盘了交易的上半场,即 HYBE 收购 SM 的历史;并研究了 SM 和 TME 新出炉的未来规划。小娱认为:这场交易是 HYBE、SM、TME 的 " 三赢 ",HYBE 要剥离无用资产专心闯美,SM 要借东风返华,TME 要进一步提升腾讯系会员内在价值。

AI 作图 By 娱乐资本论

然而,韩娱在中国市场恢复到 2015 年前的影响力的可能性微乎其微,当前主要目标是盘活现有国内粉丝未满足的需求。小娱认为接下来,1)签售可以,韩星入华演唱会仍面临较大不确定性;2)本地团仍然遥远,绿卡爱豆(在韩国出道活动的非韩国国籍爱豆)生存困境难解;3)" 买买买 " 是韩娱对内地市场的最大期待。

并购:资本是 KPOP 走向的最大影响因素

新闻公布后,大多数人都在讨论腾讯音乐是否要借此进一步拓展海外业务;而 " 懂行 " 的老韩娱人则会敏锐地关注到交易的对手方 HYBE。腾讯音乐从 HYBE 手中 " 接棒 "SM 公司股份,同时也标志着 HYBE 和 SM 的收购案彻底翻篇。

2023 年 2 月,SM 内斗升级,时任管理层引入新股东 KaKao,创始人李秀满则将手中持有的 14%SM 公司股份卖给 HYBE,双方势力正式交火。当 HYBE 和 KaKao 先后宣布将从公开市场要约收购 SM 公司股票后,SM 股价快速攀升,甚至一度传出 HYBE 要举债对 SM 进行杠杆收购。

最终,作为音乐公司的 HYBE 还是难敌有 " 韩国腾讯 " 之称的 Kakao,这场韩娱 " 世纪收购案 " 在 2023 年 3 月以 HYBE 宣布停止对 SM 的收购、Kakao 继续追加确保股份、时任管理层赢得胜利并继续宣布推动 "SM3.0" 告终。

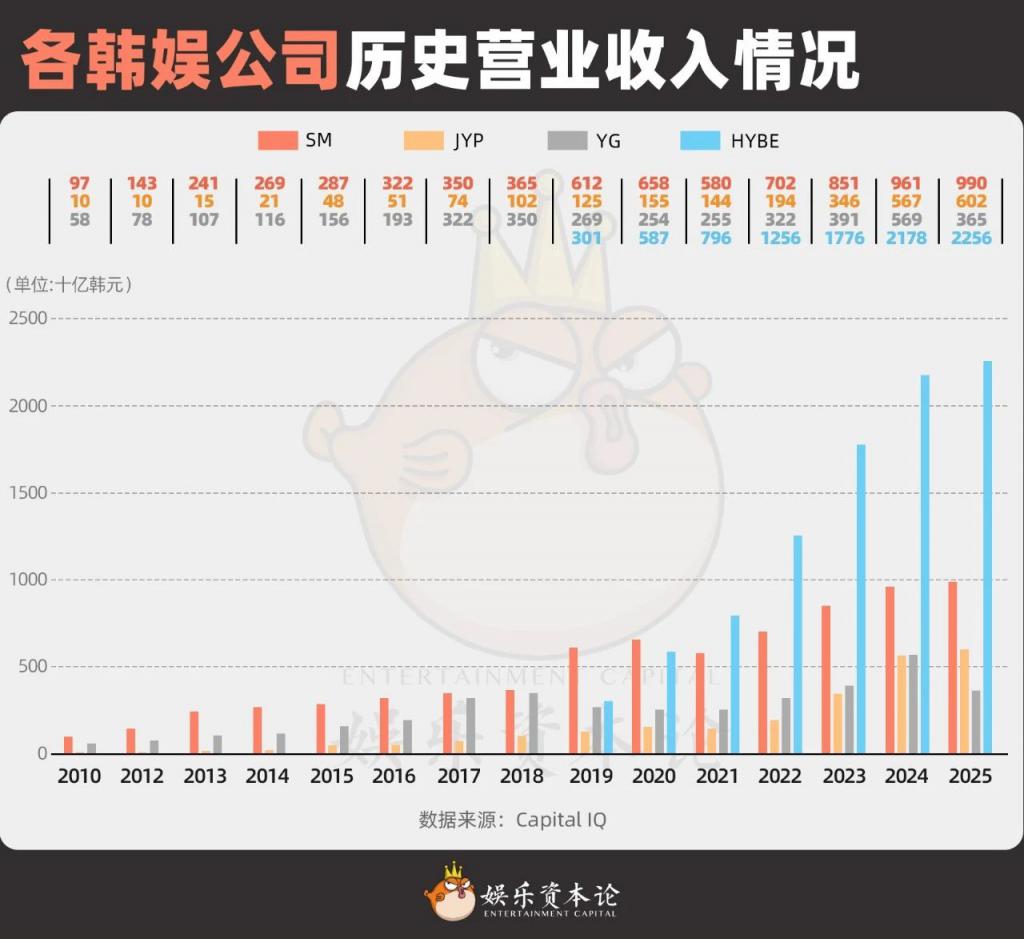

正是这场全韩娱瞩目的收购案,让人们不得不正视 HYBE 的新地位。和 " 老三大 "SM、JYP、YG 相比,HYBE 在 2020 年 10 月才 IPO;并且在 IPO 前,HYBE 曾因为收入高度依赖 BTS(防弹少年团)单一团体而保守争议。

图 1 各韩娱公司历史营业收入情况

数据来源:Capital IQ

但在 IPO 后,HYBE 一连多年保持超高速增长。

一方面,是 HYBE 通过收并购不断扩张投资版图。HYBE 奉行厂牌战略,在过去几年中通过并购、自主孵化等方式不断扩张自己的 " 厂牌版图 ",包括 BELIFT LAB(ENHYPEN 所属社)、Source Music(LE SSERAFIM 所属社)、PLEDIS(SEVENTEEN 所属社等)、ADOR(原 New Jeans 所属社)等。

无可否认的是,HYBE 高度成熟的资本运作模式的确帮助其快速跻身韩国头部娱乐公司,同时帮助其在最短的时间内解决了资本市场所担忧的对单一艺人团体的过度依赖问题。但 HYBE 的高增长下是厂牌模式的隐忧:企业内部缺乏统一的企业文化,厂牌各自为政;New Jeans 解约问题至今未得到最终的解决方案,更遑论形成 SM 的 " 家族文化 " 来吸引 " 家族粉 " 了。

两年前,HYBE 在 SM 内斗事件中名声大噪,但不能确定的是,HYBE 是否会成为下一个因内斗而登陆财经新闻的韩国娱乐公司。

图 2 HYBE 对外收购事件梳理

资料来源:公开信息整理

另一方面,随着韩国互联网公司 Naver(Line 母公司)注资,双方合作逐渐深化,HYBE 旗下的 Weverse 平台逐渐形成垄断之态,成为韩国最大粉丝平台。在 2020 年 12 月,Weverse 仅有 470 万月活跃用户(MAU),而五年后,Weverse 月活破千万(韩国人口仅 5 千万)。

图 3 Weverse 平台月活跃用户情况

数据来源:公司财报

竞争:用高营销支撑 K-pop 的增长野心

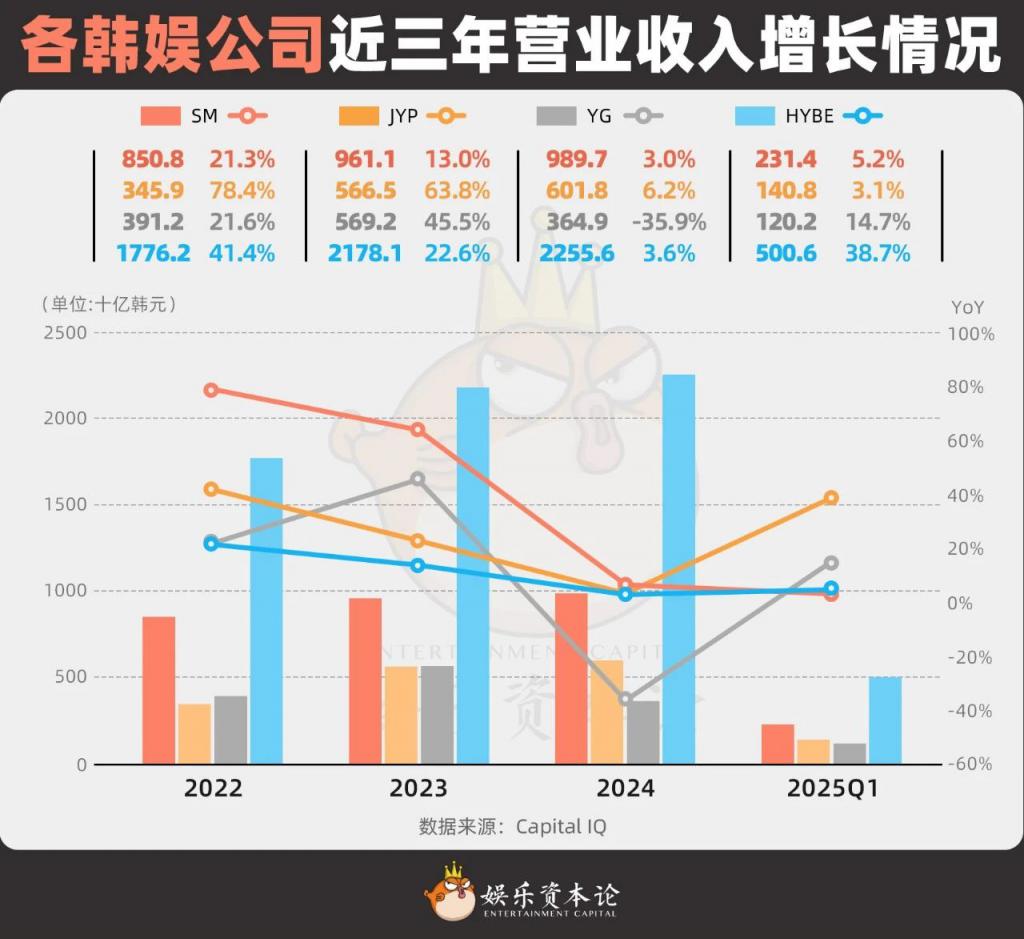

韩国本土市场太小、竞争过于激烈,亚洲渗透率已经趋近饱和,这是 KPOP 界不争的事实。不论是 SM、JYP 还是 YG,甚至包括 HYBE,都多多少少出现了营业收入增速放缓的问题。

图 4 各韩娱公司近三年营业收入增长情况

从营业收入的角度来看,当前的韩娱大概呈现 HYBE 一家独大,老三家中 SM 公司略微领先、JYP 和 YG 平分秋色的竞争格局。但从净利润的角度来看,SM 公司、HYBE、YG 的净利率都处于极低水平。小娱翻阅了各家公司的财报,发现各家上市公司的毛利率大概为 35% 到 40%,而销售管理费用高企是主要问题。SM 公司销售管理费用率超 20%,而 HYBE 销售管理费用率达到 30%。

这意味着,在韩娱竞争日益白热化的当下,宣传造势的成本给公司形成了巨大业绩压力。偶像行业光鲜亮丽的外表下," 实红 " 和 " 虚火 " 的界线在互联网时代愈发模糊。

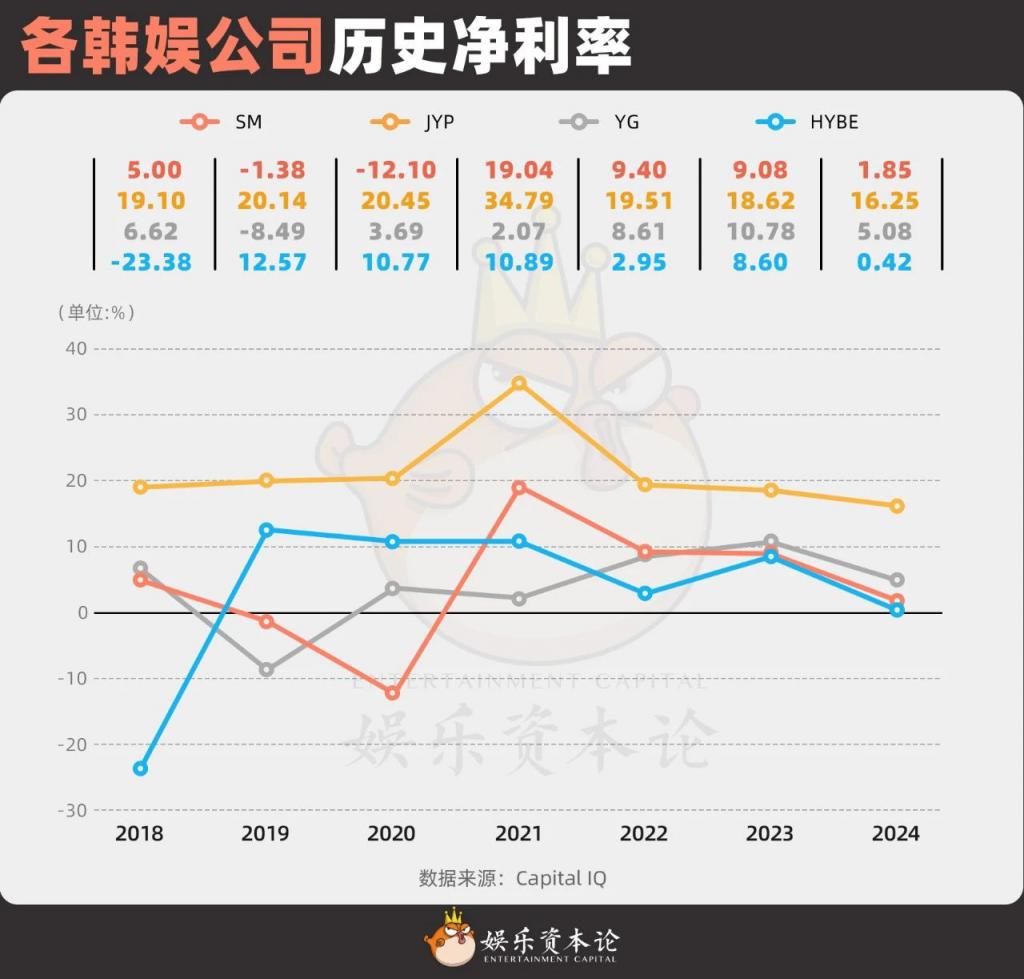

图 5 各韩娱公司历史净利率

当时从李秀满手中收购 SM 公司股份时,HYBE 支付的股价约为 12 万韩元 / 股;而此次卖给腾讯音乐的价格约为 10.8 万韩元 / 股;如果不考虑 HYBE 参与 KaKao2023 年 3 月要约收购及后续通过公开市场大宗交易减持的股份,单从这一笔交易来看 HYBE 略有亏损。

但正如前文所说,HYBE" 家大业大 ",无论是盈利规模和资金规模都领先 " 老三大 ",从财务角度并没有脱手 SM 公司的迫切性。小娱更倾向于认为,在收购 SM 公司失败、且 HYBE 已经通过参与 Kakao2023 年 3 月的要约收购实现 SM 艺人入驻 Weverse,SM 公司第二大股东的身份对 HYBE 来说已经可有可无。

HYBE 表示," 所得资金将主要用于发掘未来增长动力,加强旗下艺人与内容的创新与开发,以及拓展全球音乐市场业务。" 无论是从资本运作角度,还是从 HYBE 年复一年地送自家艺人上科切拉来看,HYBE 的目标非常明确——闯美。在 2023 年试图收购 SM 时,HYBE 也曾提出 " 要帮助 SM 艺人进军欧美市场 "。

自防弹少年团打通 HYBE" 闯美 " 的任督二脉之后,HYBE 成立美国厂牌 HYBE America,加速海外布局。尽管 HYBE America 曾传出过比伯 Justin Bieber、A 妹 Ariana Grande 等主要艺人解约的传闻,HYBE" 闯美 " 战略的核心——把韩娱造星模式带到欧美市场——并不因此改变。

韩娱最常见的 " 闯美 " 衡量标准是 Spotify、Billboard 等美区榜单排名;为此,推出英文歌曲 / 专辑、以及在欧美地区打歌、巡演都是常见手法。相对来看,HYBE 在美运作的亮点直接在美国本土市场选秀并推出新人团体,以及安排自家艺人赴美活动。

图 6 HYBE" 闯美 " 部分重点事件梳理

未来:K-pop 还能渗透中国市场吗?

韩娱要如何破局?既然成本难以压缩,如何把蛋糕做大就成了韩娱公司面临的核心问题。一方面,HYBE 闯美,SM 和 TME 联合,都是为了从海外市场突围;另一方面,做更赚钱的业务—— IP 和演出。

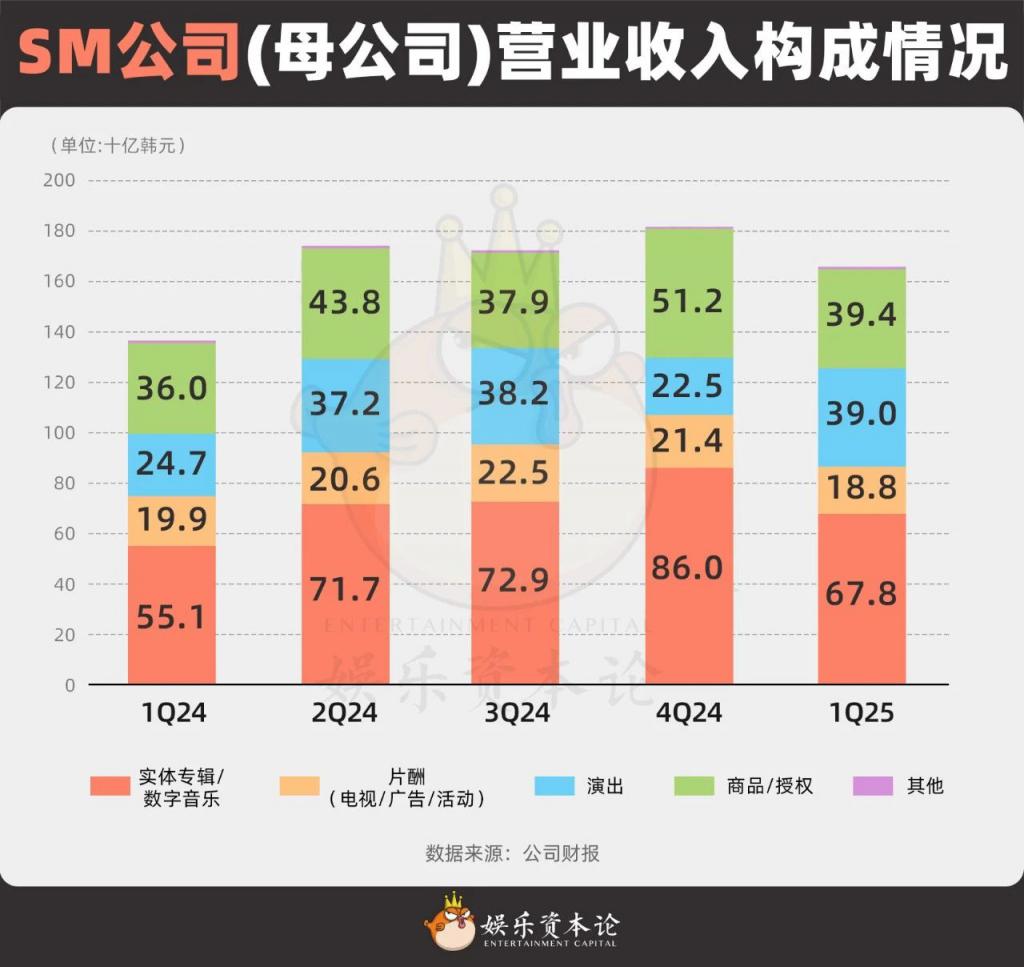

而进入 2025 年一季度,SM 公司的盈利情况突然发生好转。根据 SM 公司,2025 年一季度营业利润为 413 亿韩元(约 2.15 亿人民币),同比增长 105.2%,营业利润率同比上升 10.2 个百分点,主要是受演唱会和商品及授权收入增长推动的增长,以及一次性音乐收入的影响。

图 7 SM 公司 ( 母公司 ) 营业收入构成情况

而 IP 和演出,正是 SM 和 TME 的合作方向。这样看来,SM" 联姻 " 的动机,也逐渐明朗。

SM 公司 5 月 29 日在公司官网中发布题目为 "SM 加强与中国顶级合作伙伴腾讯音乐的战略合作—大股东参与的机会 " 的新闻,表示 SM 公司已经与腾讯音乐签署了谅解备忘录," 此次合作超越了现有的音乐发行,大大扩大了合作范围,包括新的偶像团体联合制作、IP 项目和针对亚洲市场的本地表演 "。

收购完成后,腾讯音乐在 SM 公司的持股比例为 9.38%,SM 最大股东为 KaKao ( 持股 21.61% ) ,加上其子公司 Kakao 娱乐 ( 持股 19.89% ) ,KaKao 公司牢牢把握实际控制权。同时,腾讯通过子公司 MAXIMO PTE 持有 Kakao 的 5.95% 的股份,还通过另一家子公司 Skyblue Creative Investment(天蓝投资有限公司)持有 Kakao 娱乐 2.96% 的股份。

看上去,这三家关系走的更近了。

在此之前,TME 曾与多个国际头部音乐公司保持着互相持股的关系,不过整体持股比例并不高,处于相互经营不干涉、但业务层面合作逐步加深的状态。

自去年以来,韩娱在内地的活动略有 " 回暖 " 迹象,光是今年 5 月,便有多个韩团官宣内地活动。韩国最重要的颁奖典礼之一 MAMA(Mnet 亚洲音乐大奖)时隔七年落地中国香港,释放了积极信号。

图 8 2025 年 5 月部分 KPOP 相关内地活动预告

那么 KPOP 在内地的未来将如何发展?

1)签售可以,演唱会有不确定性。即使是已官宣内地签售的韩团,在实际执行的时候也主打一个 " 低调 ",也不曾大肆宣传;韩团在内地演唱会的风声相当多变,政治风险难以解除。

2)2.0 版的 EXO 要来了?5 月末,HYBE 刚刚官宣在北京成立分公司 HYBE CHINA,将聚焦协助旗下艺人来华活动。而在 SM 官网上,SM 表示两家公司以未来 2~3 年出道为目标在中国推出本土偶像团体,SM 将负责选角、培训和制作等整体制作,TME 将负责本地推广、专辑和音乐发行。两家公司计划通过此共同培养亚洲领先的偶像团体。

3)" 买买买 " 才是韩娱对内地市场的最大期待。小娱认为,在政策仍不够明朗的当下,SM 和中国公司提出的几个深度合作战略方向中,最有可能尽快看到成效的是 IP 和演出业务。根据 SM 公司,在 IP 业务方面,双方将在中国共同开发实体和数字照片卡、角色商品、快闪店和视频内容等各种业务。在演出领域,双方将加强对 SM 艺术家巡演的合作,包括计划于 2026 年在香港举行的 SMTOWN LIVE 演唱会。如前文所属,IP 和演出,正是韩娱商业模式中增长最有潜力的两大业务。