人形机器人5万亿美元市场崛起,中国将成为主导者?

在经历了 AI 大模型的爆发之后,人类迎来了另一个科技革命的前夜——人形机器人(Humanoids)。

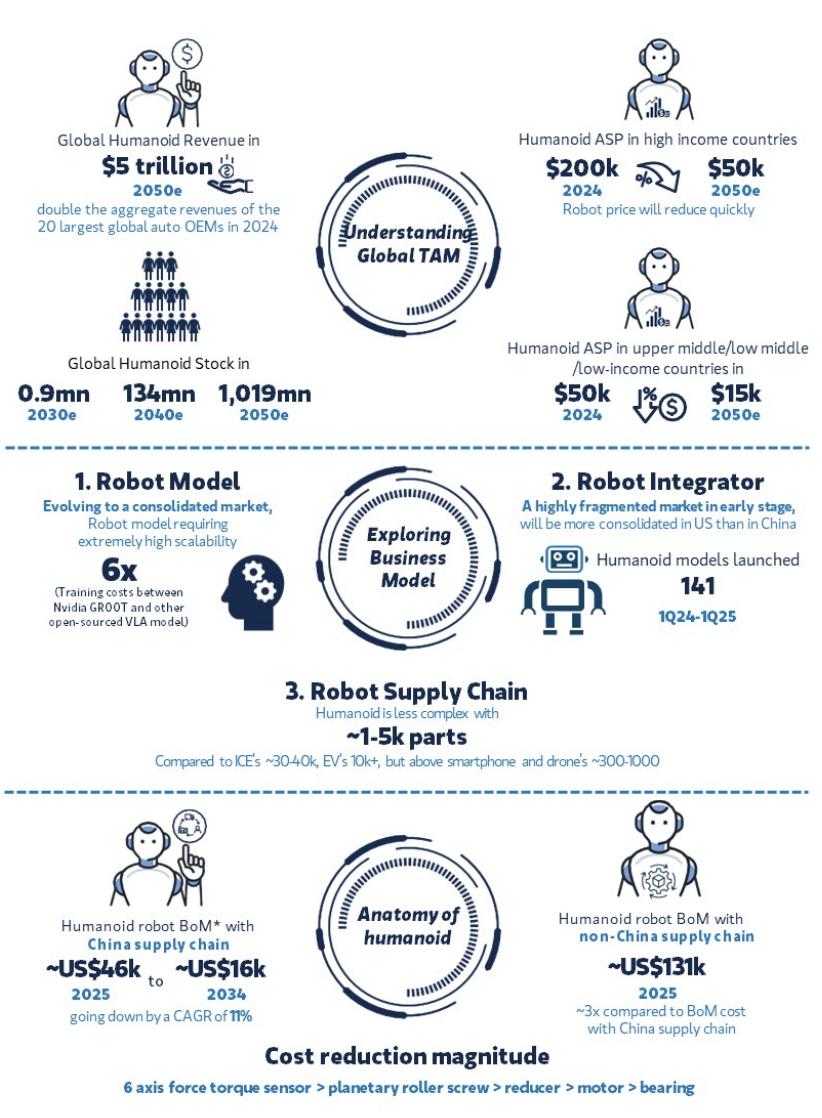

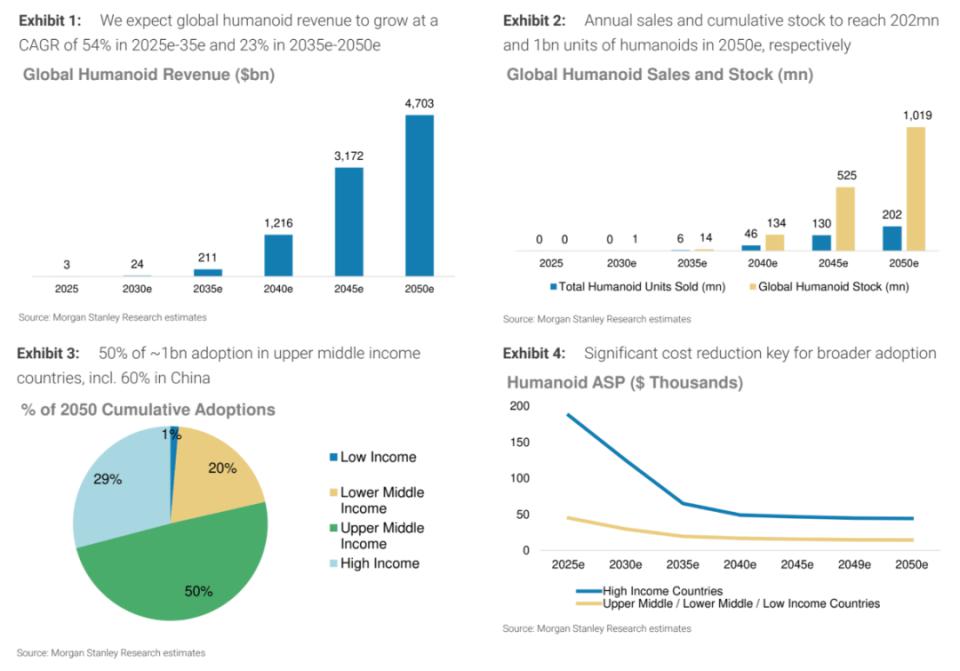

摩根士丹利最新研报指出,到 2050 年,全球人形机器人市场年收入有望达到 4.7 万亿美元,累计部署量达 10 亿台。这一体量几乎是当前全球汽车产业的两倍,预示着 " 物理 AI" 将成为未来几十年最具颠覆性的产业浪潮。

在这一颠覆性浪潮中,中国不仅有机会成为最大应用市场,更可能凭借完备的制造体系、工程人才储备和成本控制能力,在核心零部件、自主操作系统与工程集成能力上实现 " 由量到质 " 的跃迁。

我们跟着大摩的这篇报告,一起剖析技术发展路径与产业实现逻辑,系统分析中国能否在这一 " 物理 AI 革命 " 中成为最大赢家。

01

工程起点:

为什么是人形机器人?

在机器人发展历史中," 形态 " 的选择始终围绕功能性与成本权衡展开。

与轮式或履带式机器人相比,人形形态的最大价值,在于其对人类环境的通用适应性:楼梯、门把手、工具、座椅、驾驶舱等均为人类设计,人形结构几乎无需改造环境即可部署。

这意味着,在未来融合了 VLA(Vision-Language-Action)模型的通用智能后,人形机器人将具备 " 即插即用 " 的潜能。

01

工程挑战:感知 - 理解 - 执行的闭环

人形机器人的核心挑战不是能否造出双腿、手臂,而是如何构建完整的 " 感知 - 理解 - 动作 " 闭环。

工程上这意味着:

◎ 感知模块:集成多模态传感器(RGB-D 相机、IMU、ToF 激光、触觉等);

◎ 决策模型:融合 VLA 模型,通过 Transformer 等架构进行语义理解与任务规划;

◎ 运动控制:依靠高精度电机、丝杠、减速器,结合闭环控制算法,实现亚毫米级动作执行;

◎ 实时反馈:搭建高可靠性 RTOS 或 ROS2 框架,确保毫秒级控制延迟。

从工程实现路径看,当前产业正处于技术进步期(2025 – 2035),关键在于打通各子系统耦合瓶颈,逐步向高度集成化、低功耗、低延迟、高冗余容错结构演进。

02

成本转折点:从实验平台向消费品转化

当前人形机器人 BOM 成本高达 5 万 ~20 万美元,主要卡在 " 柔性执行系统 + 智能模型融合 " 两个点。

但随着下列趋势推进,行业将在 2035 年前后触达 " 拐点 ":

◎ VLA 模型从定制训练转向迁移学习与边缘部署;

◎ 零部件国产化比例提升至 80% 以上;

◎ 电机与丝杠、谐波减速器等部件寿命突破关键节点(>2 万小时);

◎ 主控芯片从 X86/GPU 逐步过渡至 ARM+NPU 专用 SoC。

这将使人形机器人在商业场景(制造 / 物流 / 客服)中达到 TCO 拐点,进入批量部署期(2035 – 2045),并于 2045 年后进入家庭端普及期。

02

价值链解构:

谁控制 " 大脑 ",

谁占据 " 制造高地 "?

摩根士丹利提出,人形机器人的产业结构由 " 大脑 " 模型、" 身体 " 硬件及集成控制系统三部分组成。在工程实现维度上,每一层都存在 " 成本 - 性能 - 通用性 " 之间的技术权衡。

01

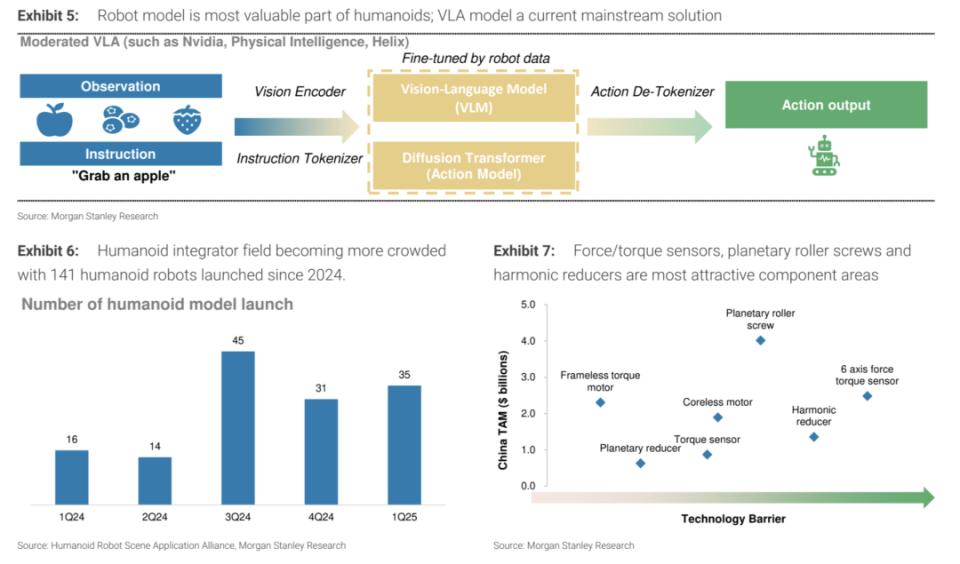

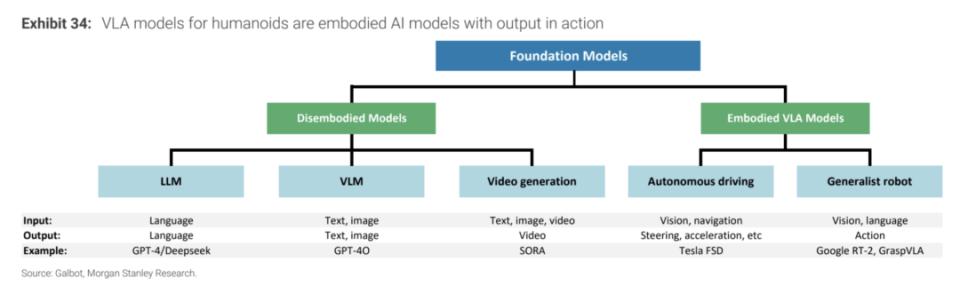

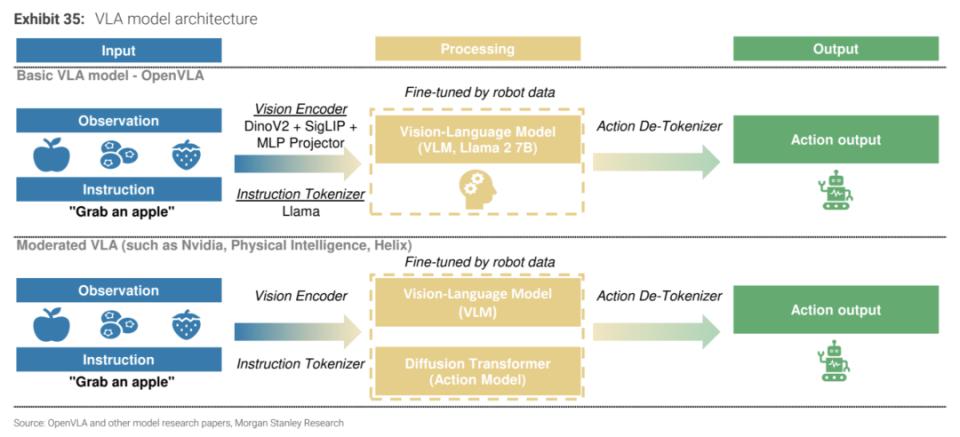

机器人模型:从 VLM 到 VLA 的通用化演进

当前 VLA(视觉 - 语言 - 动作)模型的构建路径在架构思路上与大语言模型(LLM)有一定共性,但在工程实现上提出了更为复杂的要求。

这类模型不仅需要融合 3D 视觉输入、语言语义理解,还需集成多目标路径规划能力,以支撑机器人在真实环境中的智能行为。

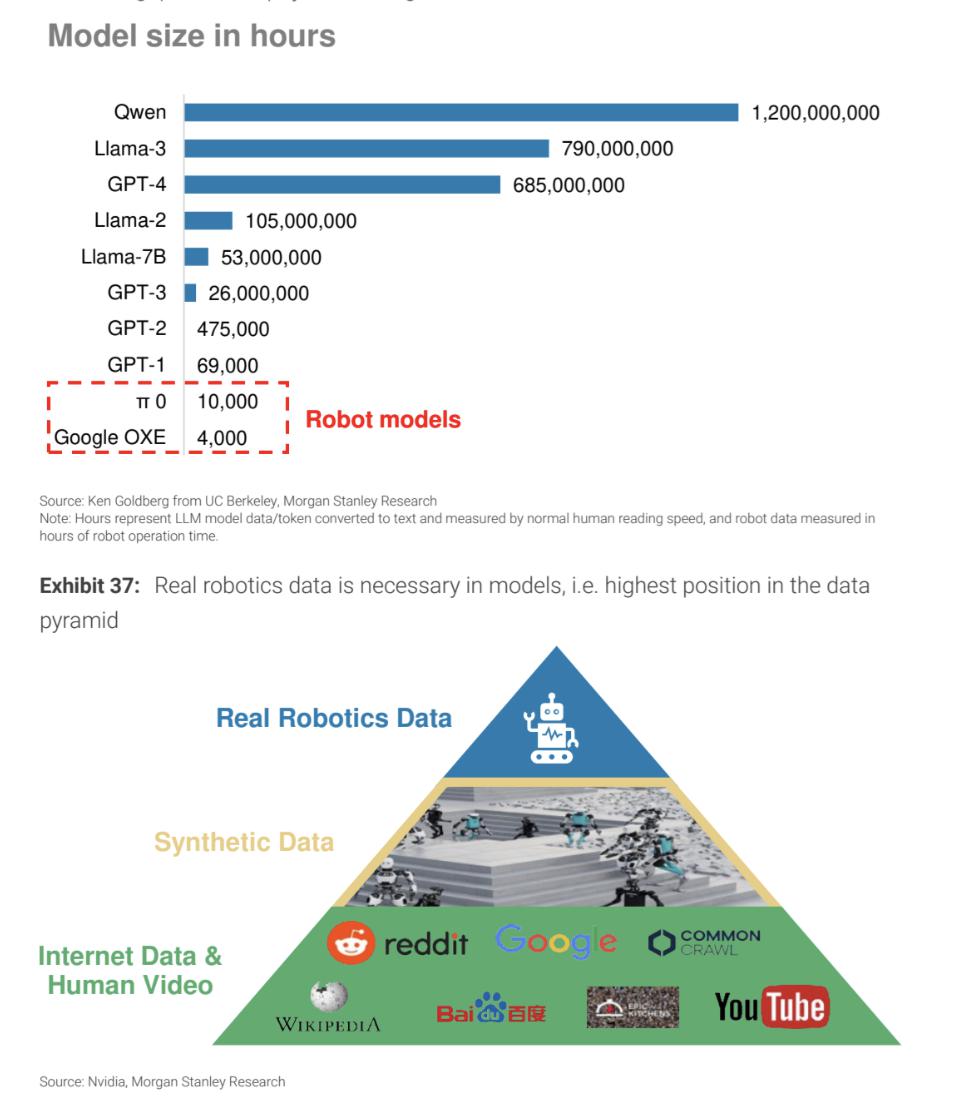

数据采集高度依赖 " 真实物理交互 ",其成本远高于传统文本或图像数据的获取;更重要的是,模型必须能够适配硬件反馈机制,实现在 100 毫秒以内的 " 感知 - 决策 - 动作 " 闭环控制,对实时性和系统协同提出极高要求。

从工程角度看,目前仍面临多重挑战:

◎ 一是缺乏标准化的物理交互数据集(如抓取、行走、物品分类等),限制了模型泛化能力;

◎ 二是算法优化需兼顾边缘端部署,适配如边缘 NPU 或嵌入式 GPU 等算力受限的硬件平台;

◎ 三是从静态任务(如搬运、巡逻)向动态交互(如对话、协作)演进过程中,亟需构建支持实时推理与多线程感知的系统架构。

中国企业如优必选、傅利叶、小米等已开始布局自主 VLA 模型训练,并结合寒武纪、地平线、华为昇腾等国产芯片进行边缘推理优化,初步形成技术积累。

相较于英伟达的 GR00T 和谷歌 Gemini Robotics 等国际领先方案,仍存在代际差距,核心问题在于跨模态统一数据集的建设滞后以及工程优化工具链的积累不足,这将成为下一阶段突破的关键方向。

02

集成制造系统:软硬协同是核心壁垒

机器人并非简单的 " 硬件堆砌 ",真正的竞争力在于系统级的深度集成与工程化能力。当前,领先的机器人企业正从机构设计、动作控制、供电与热管理、冗余与安全机制等多个维度构筑工程护城河。

◎ 在机构设计方面,轻量化与刚性匹配成为关键,高模量复合材料和碳纤维结构的应用日益广泛;

◎ 动作控制则趋向于全身运动协调(Whole-body control),需融合 IMU、足底传感器与视觉系统进行精准的状态估计;

◎ 供电与热管理强调高功率密度与低发热设计,以避免因温升导致的动作失稳;

◎ 而冗余与安全机制涵盖异常关节锁止、环境感知避障以及语义层级的权限控制,确保运行过程中的稳定与安全。

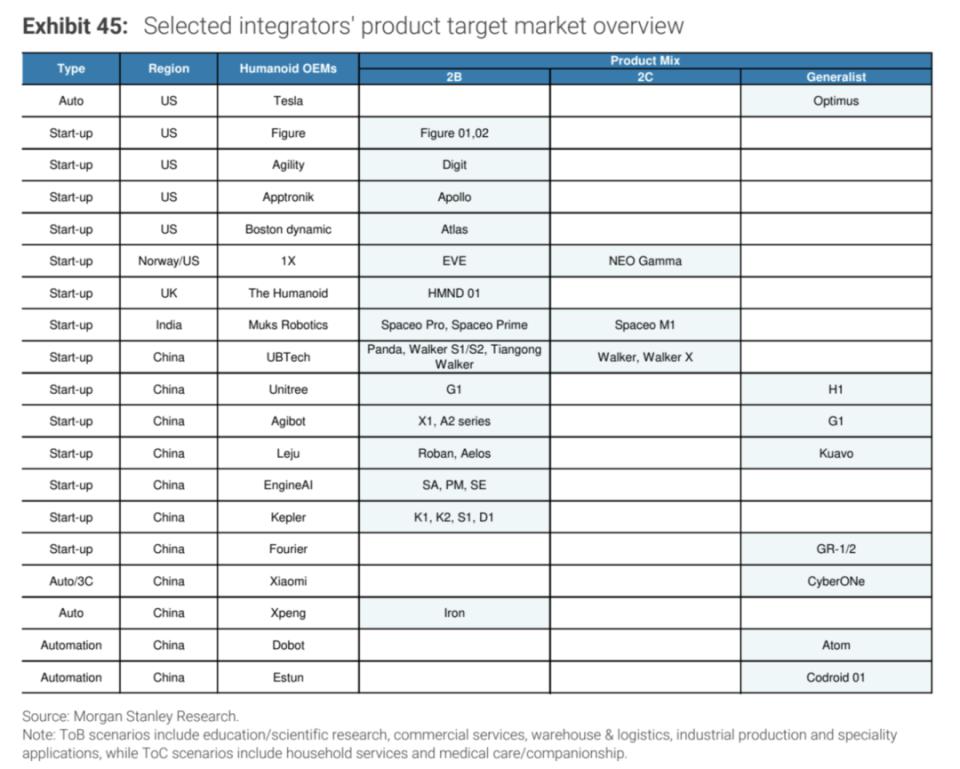

目前,国际领先企业如特斯拉 Optimus、Apptronik 与 Agility Robotics 普遍采用模块化设计理念,提升系统的可迭代性与场景适应力。

相比之下,中国厂商亟需补强 " 运动控制系统 " 这一长期短板,重点发展具备高带宽、抗干扰与快速响应能力的闭环控制系统,推动软硬实时协同,从而实现从硬件到系统层面的全面突破。

核心零部件:中国制造的 " 反击战场 "

在人形机器人核心部件的设计与选型中,减速器、丝杠电机和力 / 扭矩传感器是决定整机性能的关键环节。

◎ 减速器方面,谐波减速器以高精度、小体积见长,但寿命相对有限;行星滚柱减速器则具备更长的使用寿命和更高的刚性,适合重载场景;而新型弹性传动方案正在崛起,兼顾轻量化与集成度,成为降本增效的新选择。

◎ 丝杠电机趋向于中空结构设计,便于布线与散热,并通过优化电磁干扰抑制措施提升系统稳定性,同时推动电驱一体化进程,实现更高集成度。

◎ 力 / 扭矩传感器则多采用六维应变计结构,要求达到 1N 以下的分辨率,以满足精细操作中的感知需求。

摩根士丹利估算显示,采用中国供应链的 BOM 成本约为 4.6 万美元,仅为欧美方案(约 13 万美元)的三分之一,拓普、恒立、绿的谐波、山河智能等中国厂商正通过 " 工程降本 + 精度提升 " 的双线策略主导产业链升级。

为加快商业化落地,建议从三方面推进工程演进路径:

◎ 首先,借助 Simulink 与 Gazebo 等系统仿真平台优化力学设计与功耗匹配;

◎ 其次,推进减速器一体化方案,将减速器、电机与传感模块共封装,提高集成度与可靠性;

◎ 最后,引入自对准误差补偿算法,以应对多关节冗余系统带来的运动精度挑战,从而全面提升机器人性能与量产可行性。

从工程突破到产业跃迁,中国应扮演怎样的角色?

人形机器人产业的核心不是 " 是否能造出一个机器⼈ ",而是 " 能否以产业化逻辑,大规模造出可靠、安全、经济的人形机器人 "。

这要求国家与企业在以下三个维度协同布局:

◎ 技术路线选择清晰化:在动力系统(液压 vs 电动)、控制框架(集中 vs 分布)、操作系统(通用 vs 专有)之间做出战略取舍;

◎ 数据与仿真驱动研发体系:构建跨企业共用的 " 物理交互数据平台 " 和 " 高保真仿真库 ",支撑 VLA 模型与控制策略训练;

◎ 产业链协同:推动零部件标准化、模块化设计,加快形成类似 " 人形机器人通用平台 " 的产业生态,降低入局门槛、加速场景落地。

小结

人形机器人不是一次消费电子迭代,而是一场深刻的工业与社会基础设施重构。未来,谁能控制 " 大脑算法 + 本体制造 + 系统控制 " 三位一体的能力闭环,谁就掌握了下一代通用人工智能的主导权。

对于中国而言,这不仅是一场技术战,更是一场工程体系能力的检验。在这场可能持续 25 年甚至更久的 " 物理 AI" 革命中,中国工程师将成为真正的决定性力量。