英伟达Q1净利188亿美元,盘后涨超5%!美股三大指数收跌,美国“两房”盘中大涨,美联储最新表态

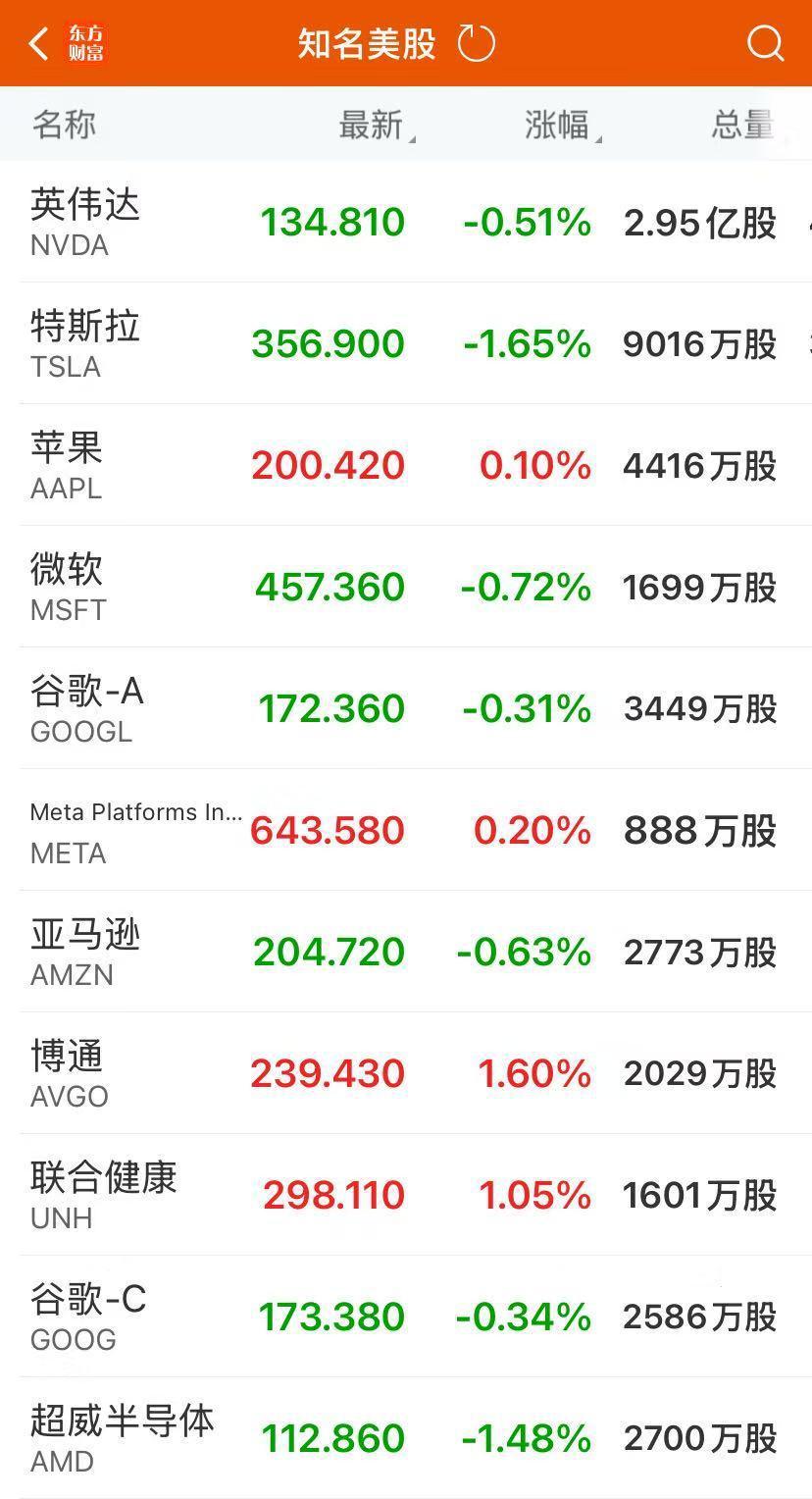

美东时间周三,美股三大指数集体收跌,截至收盘,道指跌 0.58%,纳指跌 0.51%,标普 500 指数跌 0.56%。热门科技股多数下跌,特斯拉跌超 1%,微软、亚马逊、英伟达、谷歌跌幅不足 1%。

热门中概股多数收跌,纳斯达克中国金龙指数跌 0.71%。

富时 A50 期指连续夜盘收跌 0.12%,报 13397 点。

恒指期货夜盘收跌 0.45%,报 23019 点,低水 239 点。

周三(5 月 28 日)纽约尾盘,ICE 美元指数涨 0.35%,报 99.875 点,日内交投区间为 99.441~99.957 点。

周三(5 月 28 日)北京时间 04:59(纽约尾盘),离岸人民币(CNH)兑美元报 7.1925 元,较周二纽约尾盘跌 29 点,日内整体交投于 7.1860~7.1993 元区间。

比特币跌破 107000 美元 / 枚,日内跌 1.80%。

商品方面,截至当天收盘,纽约商品交易所 7 月交货的轻质原油期货价格上涨 95 美分,收于每桶 61.84 美元,涨幅为 1.56%;7 月交货的伦敦布伦特原油期货价格上涨 81 美分,收于每桶 64.90 美元,涨幅为 1.26%。

COMEX 黄金期货收跌 0.48% 报 3312.4 美元 / 盎司,COMEX 白银期货收跌 0.65% 报 33.095 美元 / 盎司。

消息面上,当地时间 5 月 28 日,美联储公布联邦公开市场委员会(FOMC)5 月 6 日至 7 日的会议纪要。会议纪要显示,美联储同意将联邦基金利率目标区间维持在 4.25%~4.5% 之间。

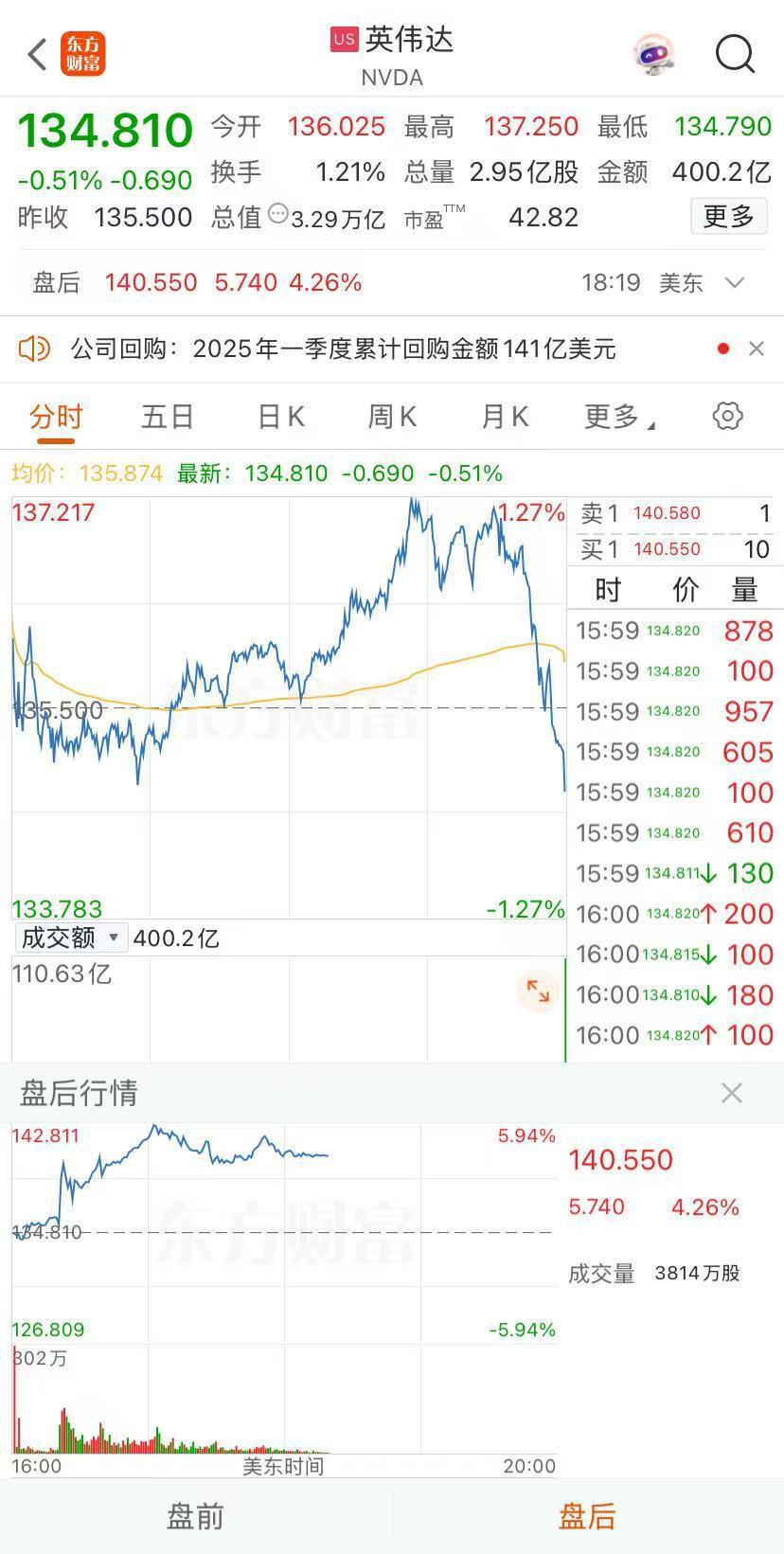

英伟达发布 Q1 财报,盘后涨超 5%

美东时间周三,美股三大指数集体收跌,道指跌 0.58%,纳指跌 0.51%,标普 500 指数跌 0.56%。

热门科技股多数下跌,特斯拉跌超 1%,微软、亚马逊、英伟达、谷歌跌幅不足 1%。此外,AMD 收跌 1.48%,伯克希尔哈撒韦 B 类股跌 1.19%,礼来跌 0.8%,台积电 ADR 跌 0.78%。

值得注意的是,英伟达业绩向好,H20 计提低于预期,美股盘后涨超 5%。

纳微半导体美股盘后涨 10.88%,迈威尔科技盘后涨近 3%,博通盘后涨近 3%。

AI 概念股中,C3.ai 美股盘后涨 14.86%,SoundHound 涨 2.37%,Salesforce 涨 1.98%,AppLovin 涨 1.98%。

加密货币、油气钻探跌幅居前,游戏驿站跌超 10%,特朗普媒体科技集团跌超 6%,Coinbase 跌超 4%。贵金属、机场与航空服务涨幅居前,美国黄金公司涨超 5%,金田涨超 2%。

在 OTC 市场交易中,房利美股价一度大涨 13%,收盘涨 2.18%;房地美股价一度大涨 17%,收盘涨 5.26%。消息面上,特朗普在社交平台上发帖称:" 我正在致力于让房利美和房地美重新上市,但我要明确一点,美国政府将保留其隐性担保。作为总统,我也会坚定履行对两家公司的监管职责。"

据悉,房利美、房地美分别于 1938 年和 1970 年由美国国会创立,在 2008 年以前,其性质是由美国财政部支持的私营公司。房利美、房地美的主要职能是从银行、信用社等贷款机构收购符合标准的住房抵押贷款,将其打包成抵押贷款支持证券(MBS)出售。

纳斯达克金龙中国指数收跌 0.71%,报 7124.34 点。

热门中概股小马智行初步收跌 14.2%,拼多多跌 4.9%,京东、小米、阿里、腾讯跌超 2%,小鹏、新东方、百胜中国则小幅收涨。

ETF 中," 中国龙 "Roundhill China Dragons ETF 收跌 3.26%,富时中国 3 倍做多 ETF 收跌 3.15%,中国科技指数 ETF 收跌 1.45%,中概互联网指数 ETF 收跌 0.92%。

部分公司美股财报:

英伟达第一财季营收 441 亿美元,同比增长 69%,市场预期 432.9 亿美元,第一财季数据中心收入 391 亿美元,同比增长 73%,预估为 392.2 亿美元。第一财季净利润 187.8 亿美元,同比增长 26%。英伟达预计第二财季收入 450 亿美元上下浮动 2%,分析师预期 455 亿美元。

惠普第二财季净营收 132.2 亿美元,分析师预期 131.4 亿美元,第二财季调整后每股收益 0.71 美元,预期为 0.81 美元。

Salesforce 一季度营收 98.3 亿美元,同比增长 7.6%。一季度销售 21.3 亿美元,分析师预期 21.6 亿美元。预计全年营收 410 亿 ~413 亿美元,公司原本预计 405 亿 ~409 亿美元。Salesforce 美股盘后涨 5.79%。

美联储公布 5 月议息会议纪要

当地时间 5 月 28 日,美联储公布联邦公开市场委员会(FOMC)5 月 6 日至 7 日的会议纪要。会议纪要显示,美联储同意将联邦基金利率目标区间维持在 4.25%~4.5% 之间。与会者一致认为,在考虑进一步调整联邦基金利率目标区间的幅度和时机时,委员会将仔细评估后续数据、不断变化的前景以及风险平衡。会议纪要称,在评估适当的货币政策立场时,委员会将继续监测未来信息对经济前景的影响。如果出现可能阻碍委员会目标实现的风险,他们将准备酌情调整货币政策立场。与会者称其评估将考虑广泛的信息,包括劳动力市场状况、通胀压力和通胀预期,以及金融和国际形势发展。

委员会评估认为,经济前景的不确定性进一步加剧,失业率上升和通胀上升的风险有所上升。与会者指出,如果通胀持续存在,而经济增长和就业前景却减弱,委员会可能面临艰难的权衡。政府政策最终的调整幅度及其对经济的影响高度不确定。在此背景下,所有与会者都认为将联邦基金利率目标区间维持在 4.25%~4.5% 之间是合适的。在考虑货币政策前景时,与会者一致认为,鉴于经济增长和劳动力市场依然稳健,委员会完全有能力等待通胀和经济活动前景更加明朗。在一系列政府政策调整的净经济效应更加明朗之前,采取谨慎态度是恰当的。

据证券时报报道,日前,美联储威廉姆斯称,要避免通胀变得高度持续,因为那可能会变成永久性的,希望确保不出现持续的通货膨胀。

他表示,必须非常清楚地认识到,通胀预期可能会以任何有害的方式发生转变,这并不是说通胀预期不应变动,而是意味着它们应以一种在数年内回归目标水平的方式变动。

美国持续高通胀,使市场对美联储下半年降息的预期一降再降。

法国巴黎银行分析师指出,如果货币市场排除美联储今年降息的预期,美国两年期国债收益率预计将在未来几个月上升。到 2025 年 9 月,预计市场将剔除原本预期的今年两次降息,并将其推迟至 2026 年。这将导致两年期国债收益率在年底回落前先走高,分析师还预计美联储 2026 年将实施四次降息。

降息预期下降,市场调低美股年内涨幅预期。一份调查显示,市场预期标普 500 指数到 2025 年底为 5900 点(2 月调查为 6500 点);预计道指到 2025 年底为 43708 点(2 月调查为 47024 点)。

每日经济新闻综合证券时报、公开信息

免责声明:本文内容与数据仅供参考,不构成投资建议,使用前请核实。据此操作,风险自担。

每日经济新闻