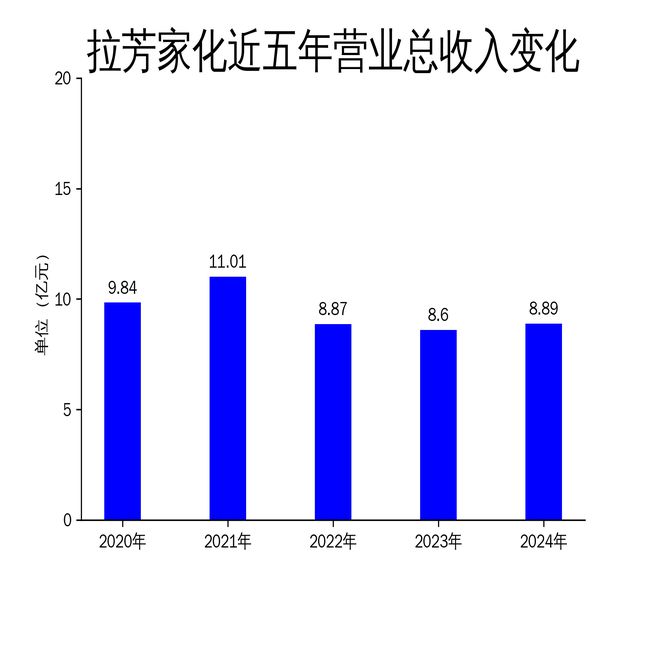

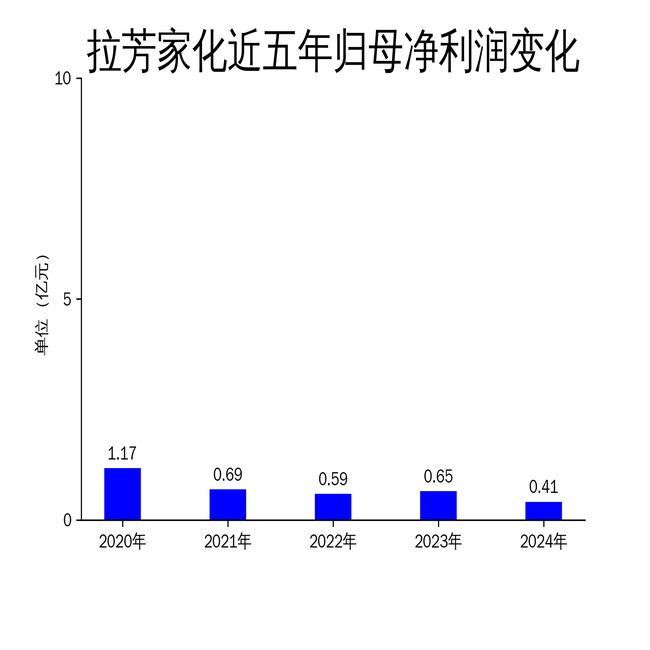

拉芳家化2024年营收增长3.36%,净利润却大幅下滑36.84%

5月1日,拉芳家化发布2024年年报,公司全年实现营业总收入8.89亿元,同比增长3.36%;毛利润为4.25亿元,较2023年有所增加。然而,归属净利润仅为0.41亿元,同比下降36.84%,扣非净利润也大幅减少42.83%。尽管公司在品牌建设和渠道优化方面取得了一定进展,但净利润的显著下滑暴露出其在成本控制和盈利能力上的不足。

品牌表现:拉芳和雨洁仍是支柱,但增长乏力

拉芳和雨洁作为公司的两大支柱品牌,2024年合计实现营业收入7.87亿元,占总营业收入的88.57%。其中,拉芳品牌销售收入为6.42亿元,同比增长9.11%;雨洁品牌销售收入为1.45亿元,同比增长27.98%。尽管两大品牌在收入上有所增长,但整体增速放缓,尤其是拉芳品牌的增长未能有效带动公司整体利润的提升。

拉芳家化在2024年下半年推出了首款护肤产品“拉芳抗皱紧致焕颜霜”,试图在美容护肤领域寻找新的增长点。然而,这一举措的效果尚未在财报中充分体现,护肤品类对公司整体收入的贡献仍然有限。此外,公司在品牌升级和代言人签约上的投入,短期内并未带来显著的业绩提升。

渠道布局:经销渠道主导,电商增长缓慢

经销渠道依然是拉芳家化的主要销售渠道,2024年实现营业收入6.23亿元,占总营业收入的70.11%,同比增长4.42%。电商渠道及其他渠道实现营业收入2.65亿元,占总营业收入的29.80%,同比增长2.73%。尽管电商渠道的占比有所提升,但其增速明显低于经销渠道,显示出公司在数字化转型和线上市场拓展方面的进展缓慢。

面对直播电商的强势冲击,拉芳家化在线上渠道的布局显得相对滞后。尽管公司加大了科技创新的投入,研发费用同比增长19.59%,但在电商领域的创新应用和用户体验优化上仍有较大提升空间。未来,如何有效整合线上线下资源,提升电商渠道的竞争力,将是公司面临的重要挑战。

盈利能力:净利润大幅下滑,成本压力凸显

2024年,拉芳家化的归属净利润同比下降36.84%,扣非净利润更是减少了42.83%。这一显著下滑反映出公司在成本控制和盈利能力上的不足。尽管营业总收入实现了小幅增长,但净利润的下滑表明公司在运营效率和成本管理方面存在较大问题。

从滚动环比增长来看,营业总收入、归属净利润和扣非净利润分别下降了2.67%、6.44%和21.25%,显示出公司业绩的持续承压。此外,2025年一季度净利润同比下滑53.30%,进一步加剧了市场对公司盈利能力的担忧。未来,拉芳家化需要在优化成本结构、提升运营效率方面采取更加积极的措施,以应对日益激烈的市场竞争和不断变化的消费需求。

总体来看,拉芳家化在2024年通过品牌建设和渠道优化取得了一定的收入增长,但净利润的大幅下滑和电商渠道的缓慢进展,暴露出公司在成本控制和市场拓展方面的不足。未来,公司需要在创新驱动和数字化转型上加大投入,以提升整体竞争力和盈利能力。

本文源自:金融界

作者:智研