央行谈MLF:逐步退出政策利率属性回归流动性投放工具

5月9日,央行发布《2025年第一季度中国货币政策执行报告》。以下为报告中的专栏文章《中期借贷便利十年演变》全文:

2014 年 9 月,为对冲外汇占款减少等因素影响,保证基础货币供给,中国人民银行创设了中期借贷便利(MLF),距今已 10 年有余。在此期间,MLF的工具设计、定位、特点都经历了显著变化,既折射出近些年金融市场的快速发展,也是建设现代中央银行制度的生动实践。

十年间 MLF 的变化可归纳为以下三个阶段:

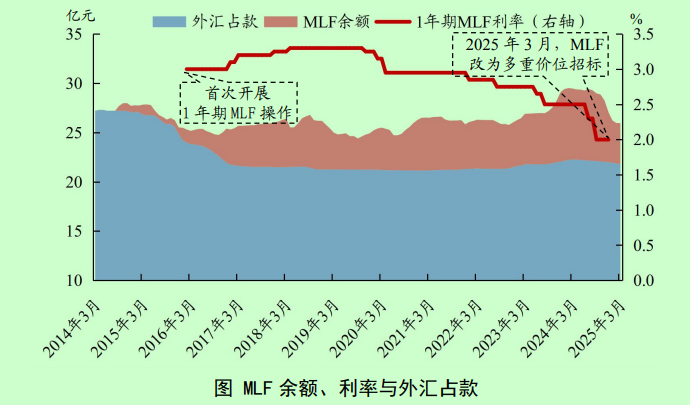

一是从流动性投放的辅助工具转变为总量型货币政策工具。MLF 设立之初有 3 个月、6 个月、1 年三个品种,2014-2015 年余额不足万亿元,中国人民银行仍主要依赖降准投放中长期资金。2017 年 6 月以后,MLF 统一为1 年期,突出总量型工具的定位,并逐步淡化结构色彩。经历快速增长后,MLF 已成为重要的货币政策工具,具有较大规模。2023 年 MLF 净增 2.5 万亿元,占央行全年流动性投放(含降准、公开市场逆回购、结构性货币政策工具等)的一半以上;2024年MLF余额一度接近 7.3 万亿元,占央行总资产的15%左右,达到工具创设以来最高点。近两年,中国人民银行灵活搭配使用多种货币政策工具投放流动性,降准力度明显增大,MLF余额较高点有所回落。

二是从单一的数量型工具扩展到阶段性体现利率工具属性。2019 年开始,中国人民银行逐步建立MLF常态化操作机制,每月月中开展1次MLF操作,提高操作的透明度、规则性和可预期性。当时货币市场向信贷市场的利率传导还不够顺畅,同年8月改革完善LPR形成机制,改革后LPR在MLF利率基础上加点形成,加点幅度主要取决于各行自身资金成本、市场供求、风险溢价等因素,形成由央行间接调控的市场化参考基准,可更好反映市场供求状况。这个过程中,公开市场 7 天期逆回购利率发挥了短期政策利率作用,1年期MLF 利率一定程度上也体现出中期政策利率信号。

三是逐步退出政策利率属性回归流动性投放工具。近年来中国人民银行持续深化利率市场化改革,从央行政策利率到市场基准利率,再到各种金融市场利率,总体上能够实现顺畅传导;但同时也面临政策利率品种比较多、不同货币政策工具之间利率关系比较复杂等问题。2024年先是明确了公开市场7天期逆回购操作利率的政策利率地位,逐步淡化其他期限工具利率的政策色彩。7月通过MLF操作时间统一延后至LPR报价之后,实现了LPR与MLF利率的“解绑”,引导LPR 报价转向更多参考7天期逆回购操作利率;9月开始由数量招标改为利率招标(荷兰式招标),并公布最高、最低投标利率以及中标利率,进一步淡化MLF政策利率色彩;10月启用买断式逆回购工具并采用多重价位中标方式(美式招标),持续积累操作经验半年后,在MLF操作中推广应用,2025年3月起MLF操作由单一价位中标调整为多重价位中标,取消统一的中标利率,至此MLF利率退出政策利率功能。

中国人民银行持续推进货币政策框架转型,MLF定位于为金融机构投放中长期流动性。MLF招投标机制完善后,由操作当天发布结果公告改为预先发布招标公告,有利于参与机构提前做好短中长期流动性安排,价格招标多重价位中标既有利于机构按需求合理确定投标利率,提高金融机构自主市场化定价能力,也有利于央行动态掌握机构流动性余缺状况。同时,随着基础货币投放渠道不断丰富,货币政策操作对MLF的依赖也逐步降低。目前,央行流动性工具箱储备充足,期限分布更趋合理,长期有降准、国债买卖,中期有MLF、买断式逆回购操作以及各类结构性工具,短期有公开市场7天期逆回购、临时隔夜正、逆回购,MLF的工具定位更为清晰,聚焦于提供1年期流动性,余额也显著下降。下一步,中国人民银行将继续丰富和完善基础货币投放方式,引导MLF回归中期流动性投放工具的基本定位,形成与其他工具各有侧重、又共同维护流动性充裕的立体工具架构,更好支持经济高质量发展。