泉峰汽车2024年年报:营收增长7.9%,净利润亏损5.17亿,新能源业务成亮点

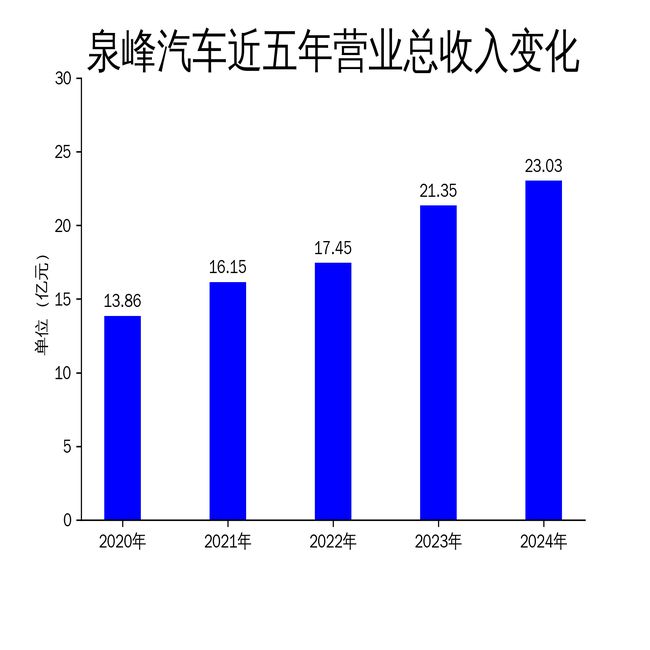

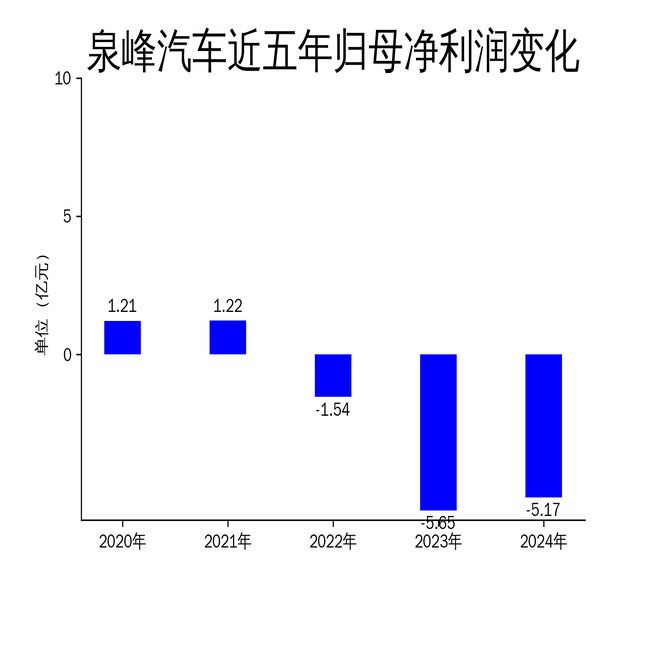

2025年5月4日,泉峰汽车发布2024年年报。报告显示,公司全年实现营业总收入23.03亿元,同比增长7.90%;归属净利润为-5.17亿元,较上年有所减亏,同比增长8.46%。尽管公司在新能源业务领域取得显著进展,但高额的资本投入和财务费用仍导致净利润持续亏损。

新能源业务比重提升,客户结构优化

2024年,泉峰汽车在新能源业务领域取得了显著进展。公司以三电壳体、智能驾驶壳体为核心的新能源业务实现收入13.92亿元,占总收入的60%以上。华为、汇川、比亚迪等客户销售额快速增长,成为公司收入增长的主要来源。此外,公司还获得了比亚迪、法雷奥、威睿等客户的多个奖项,进一步巩固了其在新能源领域的市场地位。

然而,尽管新能源业务表现亮眼,市场竞争的加剧也对公司利润端造成了一定压力。终端市场竞争激烈,导致新能源相关零部件产品价格承压,拖累了公司整体毛利率。尽管公司通过降本增效措施使毛利率同比转正,但整体盈利能力仍显不足。

产品结构优化,技术优势凸显

泉峰汽车在新能源电机电控壳体组件、自动变速箱阀体等细分产品领域展现了技术优势。公司与国内某头部新能源整车厂、长城、博格华纳集团、长安等客户建立了稳定的合作关系,尤其在混动车型市场占据较高份额。电机电控壳体组件业务增长较快,多合一壳体领域已形成技术及经验优势,产品价值量明显提升。

尽管如此,公司在技术研发和产能扩张方面的投入较大,导致财务费用高企。尽管产品结构优化和客户合作良好,但高额的资本投入尚未完全转化为规模效应,短期内仍对公司盈利能力形成拖累。

产能释放加快,全球布局逐步推进

2024年,泉峰汽车在产能释放方面取得了显著进展。安徽马鞍山生产基地2022年下半年开始逐步投产,2024年实现产值8.9亿元,预计2025年产能利用率将进一步提升。匈牙利生产基地已完成厂房建设,并实现对北美知名整车厂的量产供应,获得部分欧洲整车厂和tier1客户的项目定点,有助于公司加快融入欧洲本土供应链体系。

然而,全球布局的推进也带来了较高的资本支出和运营成本。尽管公司在降本增效方面取得了一定成效,但短期内仍难以完全抵消高额投入带来的财务压力。此外,全球供应链的不确定性也可能对公司未来的产能释放和盈利能力产生影响。

总体来看,泉峰汽车在2024年通过积极拓展新能源市场、优化产品结构、提升运营效率等措施,实现了营业收入的增长和经营效益的持续改善。尽管净利润仍处于亏损状态,但亏损幅度有所收窄,公司整体经营状况呈现出逐步好转的趋势。未来,公司仍需在控制资本支出、提升规模效应和应对市场竞争方面做出更多努力,以实现可持续的盈利增长。

本文源自:金融界

作者:智研