从万店神话到关店潮:杨明超的锅圈加盟模式面临信任危机

随着 " 宅家经济 " 的红利褪去,曾被资本热捧的 " 在家吃饭第一股 " 锅圈食汇,正经历着业绩失速的阵痛。

公开资料显示," 预制菜第一股 " 锅圈在 2023 年 11 月在港交所上市后,业绩增速开始日渐放缓,关店数量反而与日俱增,营收同比下降 15%。

截至 2025 年 5 月 13 日,锅圈股价为 2.830 港元 / 股,与上市首日 5.98 港元的发行价相比,几乎等于腰斩,市值较巅峰时期蒸发了 90 多亿港元,似乎难逃上市即巅峰的命运。

万店锅圈已成过往?

2015 年,杨明超关闭火锅店后,瞄准火锅的上游火锅食材供应市场,发现还是一片空白,于是成立了锅圈食汇。

2017 年,郑州福元路锅圈食汇开了第一家门店,定时是专门提供从食材到用具的一站式火锅烧烤零售超市。

由于产品种类丰富多样,涵盖包括冻品、生鲜、小吃、蔬菜、底料蘸酱、火锅器具、四季饮品、烧烤器具等,外加门店多开在社区,消费者络绎不绝。

尤其 3 年疫情,随着消费者在家吃饭需求剧增,打着 " 在家吃火锅,就找锅圈 " 口号的锅圈踩着风口迎来了爆发式扩张,门店数量一路飙升,收入也不断增长。

公开资料显示,2020 年初,锅圈门店数量为 1441 家,到 2022 年底,门店数量达到了 9221 家。

截止 2023 年 10 月,锅圈门店数量正式突破 1 万家,在同年年底门店数量高达 10307 家。

与此同时,从 2020 年到 2022 年,锅圈营业收入从 29.65 亿元一路攀升到 71.73 亿元,2023 年 11 月,锅圈在港交所成功敲钟。

然而,或许是前期奔跑太快,锅圈后期劲头不足,出现门店大量关闭的情况。

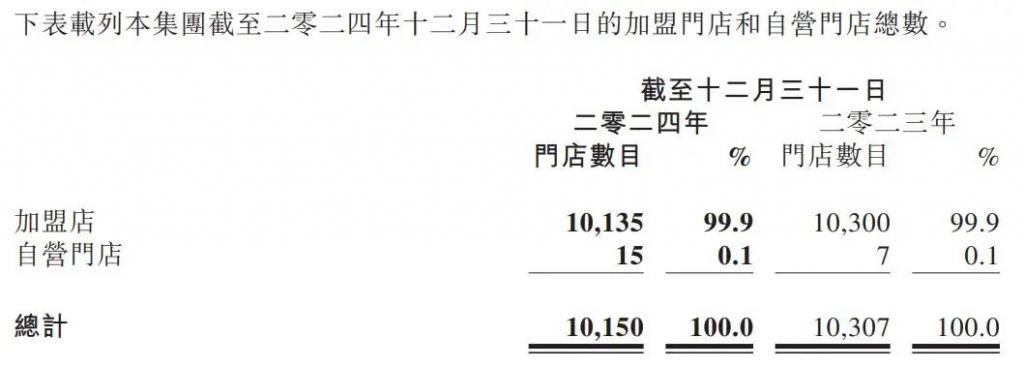

公开资料显示,锅圈的加盟门店规模呈现收缩态势,其数量在 2023 年时为 10300 家,后续降至 10135 家;门店总数也由 10307 家减少到 10150 家。

而窄门餐眼的数据进一步揭示了其门店数量的持续下滑趋势:截至 2025 年 3 月 31 日,锅圈在营门店数已锐减至 8493 家。

这意味着,在最近的三个月里,锅圈又关闭了超过 1600 家门店,关店节奏显著加快。

随着门店数量不断下滑,锅圈也深陷业绩增收不增利的困境中。

据锅圈 2024 年财报显示,锅圈全年实现营收为 64.70 亿元,同比增长 6.2%;净利润 2.41 亿元,同比下降 8.4%;核心经营利润 3.11 亿元,同比增加 3.1%;毛利为 14.17 亿元,同比增长 4.9%,毛利率为 21.9%。

显而易见,曾经锅圈引以为傲的万店时代,转瞬即逝,不复存在。

在过去的一年,全国餐饮界陷入前所未有的低谷期,尤其火锅行业更是整体严重承压,国内多个城市火锅店倒闭数量则在 top3。

不少火锅老板为了存活下去,在围绕火锅持续创新的同时,推出了不少客单价偏低的小火锅。

对于大多数消费者而言,在家吃火锅不但不香了,而且性价比似乎也与日俱减。

毕竟,炎炎夏日,更多人愿意选择外出吃火锅,而不是花费更多金额购买锅圈食材后,还要在餐后进行打扫。

此前,锅圈董事长杨明超表示,要在未来五年时间里,将锅圈门店总量发展达到 2 万家。

但显而易见,当行业萎缩是必然趋势后,锅圈别说继续扩张,想要重回万店行列,可能都非常困难。

成也加盟,败也加盟

现如今,国内餐饮市场连锁加盟越来越普遍。

中国连锁经营协会和美团联合发布的《2024 中国餐饮加盟行业白皮书》显示,2023 年,餐饮业的连锁化率达到 21%,比上一年提高了 2 个百分点。

连锁化率是评估餐饮业发展成熟度与现代化进程的核心量化指标,它直接映射出餐饮业在专业化分工、规模化生产、集约化运营以及现代化管理等方面的综合表现,更是引领餐饮业迈向新质生产力阶段的前瞻性指标。

尤其在食品安全保障体系构建、运营流程效率优化、产品及服务模式创新,以及科技与数字化手段深度应用等关键维度上,连锁企业借助规模经营所产生的协同效应,相较于单体门店具备更为突出的优势条件。

因此,在餐饮赛道上,越来越多的连锁品牌老板和行业投资人将 " 万店目标 " 视为发展方向。

锅圈此前能快速实现规模扩张,主要的商业模式便是高度依赖加盟模式。

2023 年前后,锅圈为了促进门店精益化运营水平提高,开启了门店的 " 蹲苗计划"。

从财报披露的信息来看,2024 年锅圈着重发力乡镇市场的渠道下沉,全年新增乡镇门店数量为 287 家。

这一战略举措反映出锅圈对下沉市场潜力的重视,综合当前布局与市场趋势,下沉市场已然成为锅圈未来业务增长的关键着力点。

然而,在锅圈急速扩张的过程中,各种负面问题也随之涌现,直接影响了锅圈后续发展。

一直以来,锅圈对加盟商并没有实行半径保护政策,因此随着门店持续加密和不断差店,也因此导致了营业额持续下滑。

值得一提的是,倘若某区域市场上某家门店营业额较高,那么就基本上难以逃脱门店被加密和插店的命运。

在部分区域市场上,有些门店直线距离甚至不足千米,而是两家门店可能还是不同的加盟商老板。

与蜜雪冰城相比,由于火锅食材消费更依赖家庭场景半径,以至于无法在国内旅游城市大量扩张,因此万店基因缺失不少。

此外,锅圈为了应对行业激烈竞争,在过去一年将不少产品降价并推出了一系列抖音和外卖团购套餐,结果在扣除平台抽佣和相关交易手续费后,锅圈门店综合毛利率已下滑至 20%~25%。

同时,尽管锅圈已经建立了包含高额违约金与摘牌机制的质量管控体系,但个别加盟商的经营仍存在短视心理,为了一时利益缺斤少两。

而在消费者认知中,存在着 " 品牌即品质承诺 " 的信任机制,使单店计量问题极易触发危机传导效应,以至于全国门店客流量受冲击而减少,也影响了品牌整体声誉。

冷冻行业下行,锅圈亟须新增长

锅圈业绩不光受餐饮行业影响,还被冷冻行业大环境羁绊着。

2024 年,冷冻行业进入了前所未有的寒冬中。

传统旺季的失约、库存积压、价格战白热化、渠道变革滞后等问题,让从厂商到经销商的产业链参与者集体陷入 " 熬命 " 状态。

据了解,去年冻品经销商不同程度降低了备货量,幅度在 10%~30% 不等。

即便是行业龙头安井也未能幸免于难,也同样深陷增收不增利的泥潭中。

而据行业内部估计,2025 年行情也很不乐观,可能下行压力达到新的临界点,这点从国内冷库运行情况也能侧面证实。

行业数据显示,如今,我国冷库空置率高达 36%。

2024 年,我国冷库求租量为 1759.53 万立方米,同比增长 16.51%;冷库出租量为 3653.71 万立方米,同比增长 33.44%。出租量是求租量的 2.08 倍,供需差距过大,闲置冷库太多。

归根结底,在于终端市场动销差,销量迟迟无法提升,以至于经销商的库存积压问题愈发严重。

种种因素影响下,锅圈为了提高业绩,一方面主攻预制菜市场,另一方面则积极推进 AI 无人零售销售。

锅圈寄希望在预制菜市场在更多餐饮场景发力,主要拓展农贸市场方向,并主打 " 锅圈肴肴领鲜 " 品牌。

此外,锅圈还全力推进全链路的数字化升级,持续加码 AI 无人零售,在省会城市的 3000 多家门店增加营业时长,弥补人工下班后的空白时间,减少人员成本。

但在实际运营中,加盟商不仅需要支付近 7000 元的设备安装费,还需承担无人值守时段销售额的提成费用。

虽然单日综合成本控制在 200 元以内,但结合当前市场环境来看存在明显矛盾:一方面,多数家庭因子女学业作息难以产生深夜消费需求,凌晨火锅食材采购场景的真实性存疑;另一方面,北方下沉市场夜间消费习惯尚未形成,县域及乡镇区域冬季晚 8 点后街道已趋冷清,导致夜间经营时段可能沦为无效成本。

值得注意的是,当前已有部分加盟商因经营压力选择闭店退出,尤其在 2023 年下半年租赁合约集中到期阶段,更让市场对锅圈商业模式的核心竞争力产生深度思考。

锅圈的困境,折射出餐饮零售化赛道从狂热到理性的必然转折。当资本褪去、故事难续,如何重构盈利模型、寻找第二增长曲线,将成为其能否穿越周期的关键拷问。

本文来自微信公众号 " 牛刀商业评论 ",作者:陈碧瑶,36 氪经授权发布。